Branża kreatywna i kulturalna w dobie COVID-19

09.10.2020

Branża kreatywna i kulturalna odgrywa nie zawsze zauważaną, acz ważną rolę w rozwoju gospodarczym i społecznym, tworzeniu miejsc pracy i rozwoju innowacyjności. Branża ta została również, obok sektora turystycznego, najmocniej dotknięta skutkami kryzysu wywołanego pandemią COVID-19, co stanowi temat analizy Sekretariatu OECD „Culture Shock: COVID-19 and the cultural and creative sectors” opublikowanej we wrześniu na kryzysowym portalu informacyjnym Organizacji.

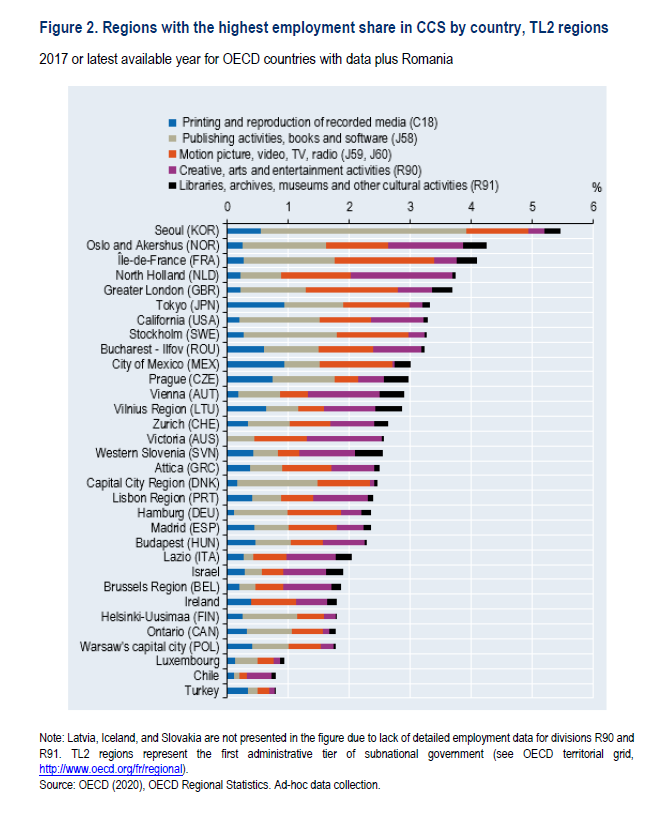

Według szacunków OECD z 2017 r., branża kreatywna i kulturalna zapewniała średnio 1,5% miejsc pracy w państwach członkowskich Organizacji, a szczególne znaczenie pod tym względem odgrywa w regionach stołecznych, jak Seul, Oslo czy Paryż, gdzie jej udział w zatrudnieniu przekracza 4%. W samym Londynie zapewnia ona bezpośrednio 52 mld GBP wkładu do PKB miasta oraz 267,5 tys. miejsc pracy, a w Nowym Jorku tworzy 13% aktywności gospodarczej i ponad 5% miejsc pracy w mieście.

Oczywiście wpływ kryzysu i pandemii nie dotknął wszystkich sektorów kulturalnych i kreatywnych w takim samym stopniu. Lockdown i tworzenie dystansu społecznego przełożyły się choćby na widoczny wzrost sprzedaży gier czy liczby widzów telewizji i słuchaczy radiowych, ale z drugiej strony oznaczały też zamknięcie 85 tys. placówek muzealnych na całym świecie (ok. 60% europejskich muzeów raportowało tygodniowe straty rzędu min. 20 tys. EUR) oraz globalny spadek przychodów biletowych w kinach szacowany na 17 mld USD tylko za okres marzec-maj. Rezygnacja z organizacji tysięcy festiwali filmowych, muzycznych, księgarskich czy wystaw sztuki była dotkliwa nie tylko dla samych organizatorów, ale całego łańcucha firm współpracujących odpowiadających za przygotowanie infrastruktury, catering itp., kompletnie zakłócony został cykl planowania festiwali i koncertów, produkcji filmów, seriali i albumów muzycznych.

Silny wpływ obecnego kryzysu na branżę kreatywną i kulturalną związany jest z jej specyficznym sieciowym ekosystemem, budowanym przez podmioty publiczne (muzea, biblioteki itd.), firmy prywatne (od dużych graczy jak Netflix czy Spotify po mikrofirmy), NGOs, amatorskich twórców. Dodatkowo, co potwierdzają dane Eurostat, w tej branży nawet dwukrotnie większy udział mają osoby samozatrudnione i mikrofirmy, utrzymujące się z realizacji pojedynczych projektów lub czasowych umów na niepełny etat. W efekcie podmioty działające w tej branży nie zawsze spełniają kryteria dostępu do publicznego wsparcia dla przedsiębiorczości, innowacyjności i tworzenia miejsc pracy, co stało się szczególnie boleśnie odczuwalne w trakcie obecnego kryzysu.

Raport OECD omawia elementy krajowych programów ochronnych i osłonowych (dotyczących zachowywania płynności przedsiębiorstw, ochrony miejsc pracy, ograniczenia obciążeń podatkowych i regulacyjnych itd.), z których do pewnego stopnia mogą korzystać podmioty branży kreatywnej i kulturalnej, nawet jeśli tylko niewielka część tych instrumentów została zaprojektowana konkretnie z myślą o właśnie tej branży. Odnotowane są także inicjatywy w Australii i Niemczech dotyczące wsparcia tej branży w okresie odbudowy gospodarczej (programy JobMaker i Neu Start). Działania te są uzupełniane przez inicjatywy prowadzone przez instytucje odpowiedzialne za ochronę i stosowanie praw własności intelektualnej (np. pożyczki o wartości 9,5 tys. PLN udzielane przez ZAIKS), a także programy uruchamiane przez firmy prywatne i instytucje non-profit.

Dodatkowym wyzwaniem dla branży kreatywnej i kulturalnej będą długofalowe konsekwencje kryzysu gospodarczego i utrzymywanych środków dystansu społecznego. Z jednej strony mniejsza dostępność funduszy publicznych i prywatnych oznaczać będzie spadek sponsoringu i darowizn prywatnych oraz dotacji publicznych, zwłaszcza na poziomie władz lokalnych, które dotąd zapewniały ok. 60% wydatków publicznych w tym obszarze. Z drugiej strony należy się spodziewać, że ludzie w obawie o swoją sytuację materialną ograniczą znacznie swoje wydatki na dobra wyższego rzędu, co przełoży się na dużo wolniejszy proces osiągania przedkryzysowych poziomów wydatków na turystykę, bilety kinowe i muzealne. To z kolei będzie oznaczać osłabienie wkładu branży kulturalnej i kreatywnej w rozwój społeczny i gospodarczy swojego otoczenia.

Autorzy raportu OECD szanse na odbudowę sektorów kreatywnego i kulturalnego wiążą z jego przyspieszoną digitalizacją w okresie pandemii, której celem było cyfrowe dotarcie do publiczności oraz nowe możliwości tworzenia treści. Dotyczy to zwłaszcza zwiększania współpracy branży z systemem edukacyjnym, który przechodzi identyczny proces digitalizacji, ale również obszarem służby zdrowia (biorąc pod uwagę wskazywany w opracowaniach WHO pozytywny związek sztuki z samopoczuciem, aktywnym starzeniem się i profilaktykę zdrowia). Cała branża musi również dotrzymać kroku zachodzącym zmianom technologicznym, które zamazują dotychczasowe rozróżnienie producentów i konsumentów treści kulturalnych i intelektualnych, czego najlepszym wyrazem jest rozwój Wikipedii czy YouTube. Szansą dla branży są wreszcie bardziej zrównoważone modele „kreatywnej turystyki” oraz możliwości związane ze sztuczną inteligencją, Internetem rzeczy czy rozszerzoną rzeczywistością.

Więcej informacji:

Photo: © OECD 2020