Wskaźnik CLI - jak OECD prognozuje przyszłość i co czeka polską gospodarkę?

11.03.2020

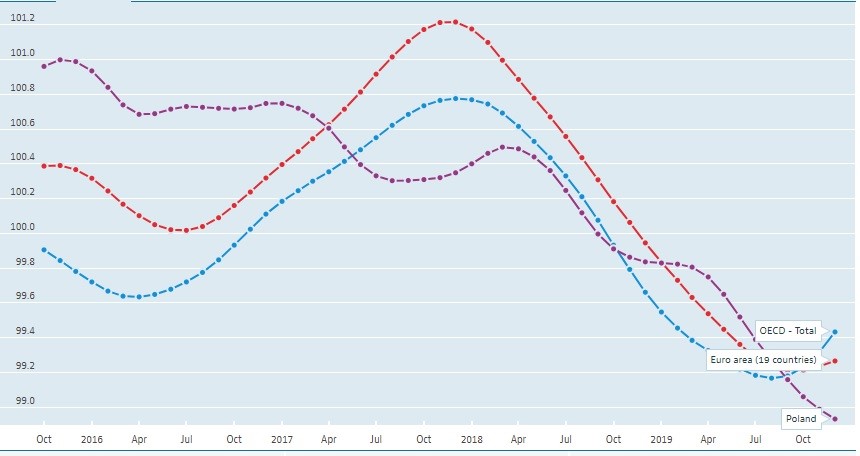

Oprócz bieżącej analizy gospodarczych trendów OECD zajmuje się również projektowaniem prognoz wskazujących potencjalny rozwój gospodarek państw członkowskich Organizacji. Jednym z najbardziej rozpowszechnionych wskaźników, które na stałe wszedł do obiegu jest tzw. composite leading indicator (CLI), a Polsce nazywany również Indeksem Wskaźników Wyprzedzających (IWW). Najnowsze odczyty tego wskaźnika prognozują stopniowe spowolnienie wzrostu polskiej gospodarki.

Wskaźnik ten został utworzony w celu regularnego (jest on publikowany co miesiąc) i odpowiednio wczesnego antycypowania gospodarczych trendów oraz przywidywania gospodarczych cykli. Ma on pozwalać na przewidywanie zmian w cyklu koniunkturalnym, które nastąpią w ciągu najbliższych 6-9 miesięcy. Bada on odstępstwa od koniunkturalnych cykli poprzez analizę m.in. PKB i jego części składowych, realnego efektywnego kursu walutowego, cen surowców i energii, wskaźnika produkcji przemysłowej, 3-miesięcznej stopy WIBOR, czy liczby ofert pracy. Jego niewątpliwą zaletą jest agregacja wskaźników powszechnie postrzeganych jako wskazujących na przyszłe trendy. Z drugiej strony, wartości wskaźnika są każdego miesiąca rewidowane i to na wiele miesięcy wstecz. Zdarzają się zatem przesunięcia punktów zwrotnych, co może prowadzić do zaburzenia obrazu dłuższej analizy historycznej CLI i obniża jego wiarygodność.

Według ostatniego, styczniowego odczytu wskaźnik dla Polski spadł poniżej 99 i wynosi 98,9. Spada on od dłuższego czasu, co zwiastuje stopniowe wyhamowanie polskiego wzrostu. Presje płacowe ciągle się nasilają (szybko podnoszona jest pensja minimalna, odmrożone zostały wynagrodzenia

w administracji oraz w gospodarce panuje niedobór pracowników), co znajduje swoje przełożenie

w relatywnie wysokiej inflacji. Sytuację równoważą inne wskaźniki, takie jak szybka dynamika eksportu oraz zbilansowane saldo obrotów bieżących (według grudniowego odczytu było ono wręcz dodatnie). Sytuacja na rynku aktywów jest również stabilna - w zeszłym roku w kredytach hipotecznych notowany był wzrost akcji kredytowej o ok. 12%, w kredytach dla przedsiębiorstw o 8%, a konsumpcyjnych – 9%. Nisko i stale malejący jest odsetek tzw. złych kredytów. Biorąc pod uwagę opisane dane, wydaje się, że w polskiej gospodarce jest niewiele nierównowag, a obecne spowolnienie ma przede wszystkim charakter cykliczny i w dużej mierze wynika ze spowolnienia w Strefie Euro. Z drugiej strony, wydaje się, że lata największych wzrostów polska gospodarka ma już za sobą, co potwierdzają prognozy Komisji Europejskiej, która zarówno na rok obecny i przyszły przewiduje wzrost PKB na poziomie 3,3%.

Więcej informacji:

http://www.oecd.org/newsroom/composite-leading-indicators-cli-oecd-january-2020.htm