Życie z covidową niepewnością

25.09.2020

W połowie września br. OECD opublikowało flagowy dokument Interim Economic Outlook zatytułowany “Coronavisrus: living with uncertainty”. Według najnowszych projekcji Organizacji, w 2020 r. światowy PKB spadnie o 4½ %, a w 2021 r. wzrośnie o 5%. Pomimo pozytywnej korekty światowego wzrostu w 2020 r. - w stosunku do prognoz z czerwca 2020 r. - zaobserwować można znaczne zróżnicowanie w rozwoju sytuacji w poszczególnych krajach.

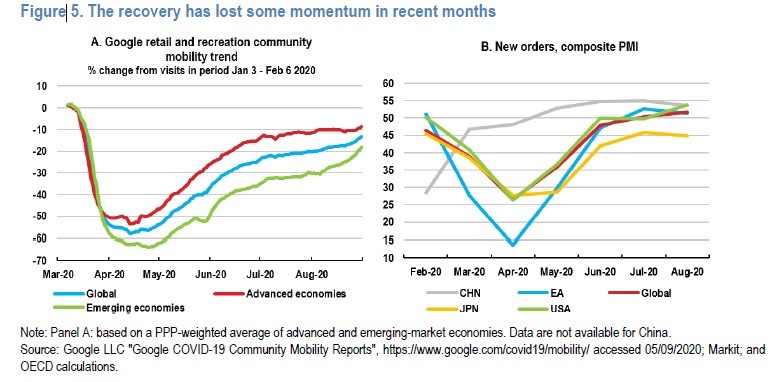

Eksperci z Organizacji podkreślają zarazem, że pierwsze dane z trzeciego kwartału nt. produkcji i konsumpcji są mniej optymistyczne aniżeli prognozowane w okresie od kwietnia do czerwca.

W drugim kwartale spadek produkcji o ponad 20 % nastąpił w niektórych gospodarkach europejskich i w Indiach, gdzie środki ograniczające rozprzestrzenianie się epidemii były szczególnie restrykcyjne. Z kilkoma wyjątkami, kraje, które odnotowały największe spadki konsumpcji prywatnej, doświadczyły zarazem największych spadków PKB w Q2 - spadek produkcji skutkował wynikał ze słabszej konsumpcji gospodarstw domowych. Chiny są przy tym jedynym krajem G20, w którym przewiduje się gospodarczy wzrost w 2020 r.

Niektóre kategorie wydatków odbiły się stosunkowo szybko (w szczególności wydatki gospodarstw domowych na dobra trwałe - w tym samochody - na które nagromadził się stłumiony popyt w czasie zamknięcia). Tymczasowe zachęty podatkowe również zwiększyły popyt w niektórych krajach G20. Wydatki gospodarstw domowych na usługi, szczególnie te wymagające wysokiego poziomu interakcji społecznych lub podróży międzynarodowych, pozostają na niskim poziomie, odzwierciedlając zmiany w zachowaniach konsumentów i utrzymujące się restrykcje sanitarne.

Inwestycje korporacyjne i handel międzynarodowy pozostają na niskim poziomie, hamując wzrost produkcji przemysłowej w wielu gospodarkach nastawionych na eksport. Podwyższona niepewność prawdopodobnie utrzyma prywatne inwestycje na niskim poziomie przez dłuższy czas.

Przewiduje się, że w większości gospodarek G20 poziom produkcji na koniec 2021 r. pozostanie na poziomie lub poniżej poziomu z końca 2019 r. i będzie znacznie niższy od prognozowanego przed pandemią, co sugeruje, że ryzyko długoterminowych kosztów związanych z pandemią jest wysokie. Wiele dużych rozwiniętych gospodarek może stracić do 2021 r. równowartość 4-5 lat realnego wzrostu dochodu na mieszkańca.

W zakresie rekomendacji, OECD sugeruje kontynuowanie w 2021 r. ekspansywnej polityki fiskalnej i wspiera zapowiedziane ostatnio przez szereg państw dodatkowe środki fiskalne na wsparcie wzrostu - celem musi być uniknięcie przedwczesnego zacieśnienia budżetu w czasie, gdy gospodarki są nadal niestabilne.

Utrzymanie silnego impulsu fiskalnego nie powinno uniemożliwiać koniecznych dostosowań kluczowych programów pomocowych (w tym dot. utrzymania miejsc pracy i wspierania dochodów) - w celu ograniczenia kosztów kryzysu i zachęcenia do niezbędnej realokacji zasobów na rzecz rozwijających się sektorów. Niepowodzenie w tym zakresie może utrudnić ożywienie gospodarcze ze względu na uwięzienie zasobów w nieproduktywnych firmach i miejscach pracy typu "zombie", a także zmniejszyć szanse na przejście do bardziej produktywnych i lepiej płatnych stanowisk pracy. Na te zagrożenia szczególnie narażeni są młodzi ludzie. Badania przeprowadzone w wielu krajach OECD pokazują, że wejście na rynek pracy w czasie recesji powoduje znacznie niższe zarobki nawet przez dziesięć lat po ukończeniu studiów. OECD rekomenduje zatem wspierać pracowników, a nie miejsca pracy. Zwiększenie udziału finansowego pracodawców w kosztach państwowych programów oraz ponowna ocena kwalifikowalności przedsiębiorstw ubiegających się o wsparcie mogłyby pomóc we wskazaniu, które z nich są w stanie utrzymać rentowność przez dłuższy okres, oraz zachęcić je do jak najszybszego zwiększenia aktywności gospodarczej.

Według OECD, potrzebne są zarazem dodatkowe inwestycje w aktywne programy wsparcia rynku pracy (ALMP): agencje zatrudnienia czy doskonalenie kształcenia i szkolenia zawodowego. Reformy mające na celu zmniejszenie barier dla mobilności pracowników, takie jak ograniczenia w zakresie licencji zawodowych (deregulacja) i redukcja wąskich gardeł na rynku mieszkaniowym pomogłyby w zwiększeniu mobilności i w konsekwencji ułatwieniu cyklicznego dostosowania do potrzeb rynku.

Należy osiągnąć delikatną równowagę między ułatwianiem natychmiastowego ożywienia gospodarczego poprzez wspieranie miejsc pracy i przedsiębiorstw a zapewnieniem, wystarczającej elastyczności w celu dokonania niezbędnej realokacji zasobów między sektorami. Wymaga to elastycznego i szybkiego wsparcia, które powinno się odbywać w miarę postępu ożywienia gospodarczego i reakcji poszczególnych sektorów. Politykom gospodarczym muszą towarzyszyć reformy strukturalne, które zwiększają możliwości rozwoju dla realokowanych pracowników i wzmacniają dynamikę gospodarczą, w sektorach o największym potencjale wzrostu.

Perspektywy trwałego ożywienia gospodarczego można również wzmocnić stymulując zagregowany popyt bezpośrednio poprzez inwestycje publiczne. Przy długoterminowych stopach procentowych bliskich zeru w wielu zaawansowanych gospodarkach, stopa zwrotu z inwestycji publicznych prawdopodobnie przekroczy koszty finansowania wielu projektów. Inwestycje są szczególnie potrzebne w dziedzinach, które mają duże pozytywne skutki zewnętrzne dla reszty gospodarki i w których w przeciwnym razie może dojść do niedoinwestowania z powodu niedoskonałości rynku, przede wszystkim w dziedzinie opieki zdrowotnej, edukacji oraz infrastruktury cyfrowej i środowiskowej.

Więcej informacji:

http://www.oecd.org/economic-outlook/

OECD (2020), OECD Economic Outlook, Interim Report September 2020, OECD Publishing, Paris https://doi.org/10.1787/34ffc900-en

Photo: © OECD 2020; Cover©Jonatan Fernstrom - Rights managed