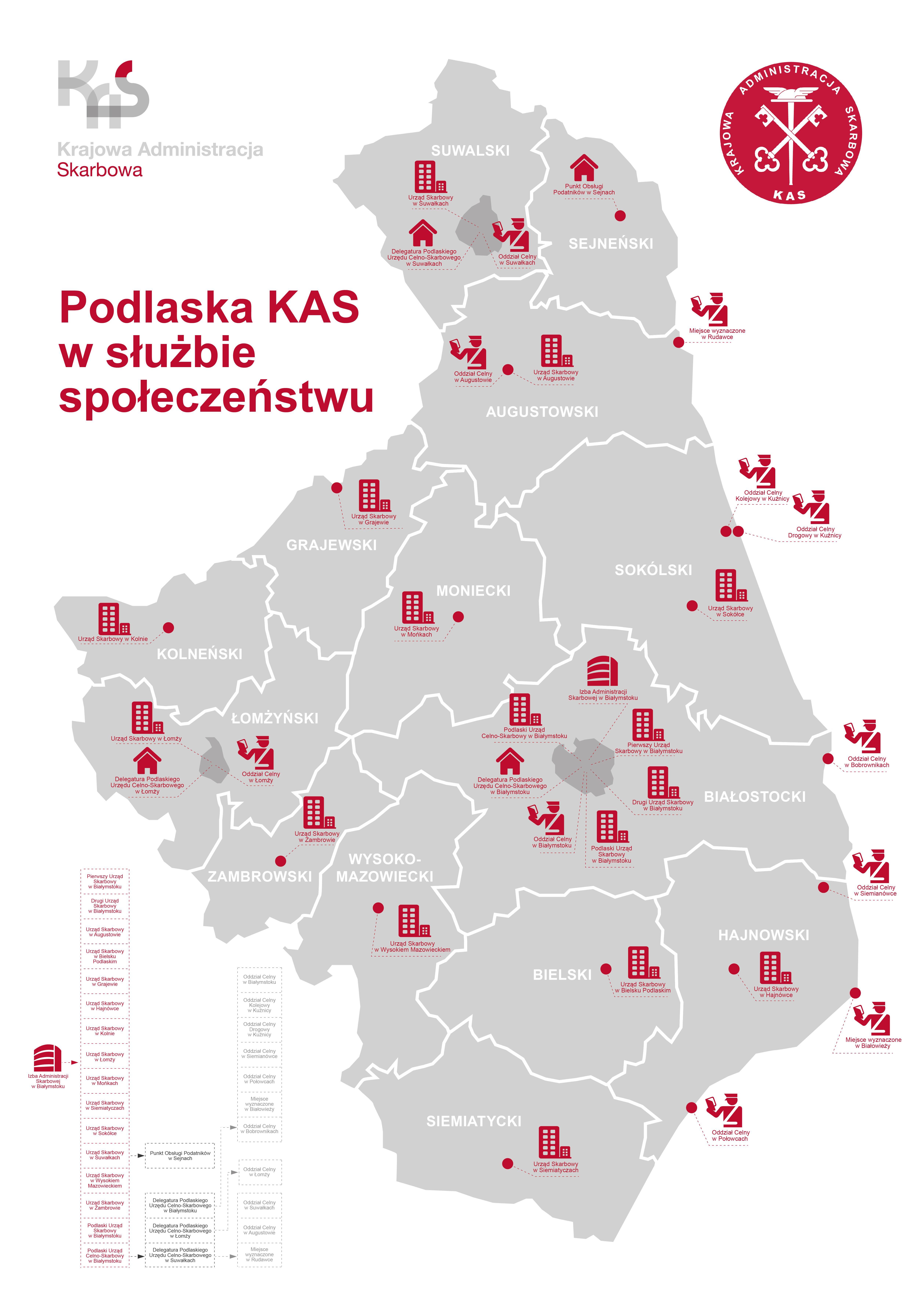

Zasięg terytorialny

Naczelnik urzędu celno-skarbowego może wykonywać kontrolę celno-skarbową na całym terytorium Rzeczypospolitej Polskiej.

Podstawa prawna

Art. 61 ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (t.j. Dz.U. 2020 poz. 505 z późn. zm.)

Zdjęcia (1)

Informacje o publikacji dokumentu

- Pierwsza publikacja:

- 15.01.2025 10:15 Krzysztof Lewczuk

- Wytwarzający/ Odpowiadający:

- Podlaski Urząd Celno-Skarbowy w Białymstoku

| Tytuł | Wersja | Dane zmiany / publikacji |

|---|---|---|

| Zasięg terytorialny | 1.0 | 15.01.2025 10:15 Krzysztof Lewczuk |

Aby uzyskać archiwalną wersję należy skontaktować się z Redakcją BIP