Kredyt preferencyjny SBC

Podstawowe założenia

Towarzystwa budownictwa społecznego, społeczne inicjatywy mieszkaniowe, spółki gminne oraz spółdzielnie mieszkaniowe mogą zbudować mieszkania na wynajem w dobrym standardzie z niższym niż rynkowy czynszem, dzięki preferencyjnemu kredytowi. W przypadku spółdzielni mieszkaniowych finansowana jest również budowa mieszkań spółdzielczych lokatorskich. Z kredytu SBC można sfinansować również dodatkowe powierzchnie dla seniorów oraz miejsca postojowe/garaże (minimum przewidziane w planie zagospodarowania przestrzennego).

Dla kogo

Rozwiązanie skierowane jest do podmiotów takich jak:

- towarzystwa budownictwa społecznego,

- społeczne inicjatywy mieszkaniowe,

- spółki gminne,

- spółdzielnie mieszkaniowe.

Krok po kroku – jak skorzystać z instrumentu

Kredytów udziela Bank Gospodarstwa Krajowego, który przyjmuje wnioski dwa razy do roku (wiosenna i jesienna edycja programu).

Zgłoszone inwestycje analizowane są pod względem formalnym, zaś kredytobiorcy pod względem oceny wiarygodności kredytowej, w terminach określonych w przepisach regulujących program.

Bank podaje do wiadomości publicznej (w Biuletynie Informacji Publicznej) listę wniosków złożonych przez kredytobiorców, którzy uzyskali pozytywną ocenę wiarygodności kredytowej. Następnie informuje kredytobiorców o terminie złożenia dokumentów niezbędnych do podjęcia decyzji kredytowej.

W przypadku, gdy środki dostępne w ramach danej edycji nie są wystarczające do pokrycia zgłoszonego we wnioskach zapotrzebowania, o kwalifikacji decyduje ocena według kryteriów. Premiowane jest między innymi:

- adresowanie mieszkań do osób wychowujących dzieci, w tym również dzieci posiadających zaświadczenie[1],

- adresowanie mieszkań do osób starszych,

- czy też wpisanie inwestycji do gminnego programu rewitalizacji.

[1] Zaświadczenie, o którym mowa w art. 4 ust. 3 ustawy z dnia 4 listopada 2016 r. o wsparciu kobiet w ciąży i rodzin „Za życiem” (Dz.U. z 2020 r. poz. 1329).

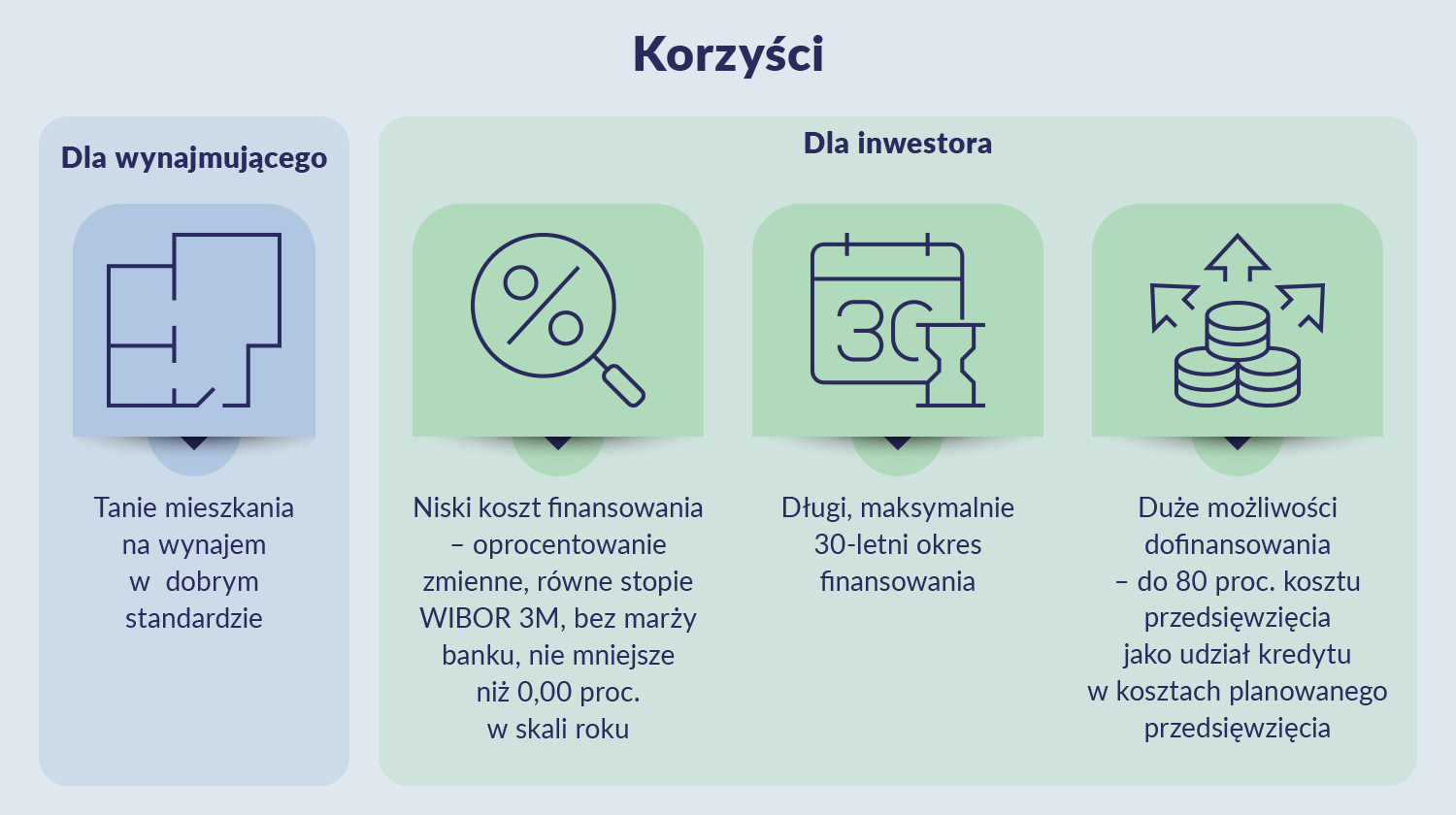

Korzyści

Dla Ciebie to przede wszystkim tanie mieszkania na wynajem w dobrym standardzie.

Dla inwestora:

- Niski koszt finansowania – oprocentowanie zmienne, równe stopie WIBOR 3M, bez marży banku, nie mniejsze niż 0,00 proc. w skali roku.

- Długi, maksymalnie 30-letni okres finansowania.

- Duże możliwość dofinansowania – do 80 proc. kosztu przedsięwzięcia jako udział kredytu w kosztach planowanego przedsięwzięcia inwestycyjno-budowlanego.

Terminy

Wnioski o kredyt preferencyjny SBC można składać każdego roku:

- od 1 do 31 marca (edycja wiosenna);

- od 1 lipca do 30 września (edycja jesienna).

Pytania i odpowiedzi

Jakie koszty kwalifikowane są w ramach finansowania?

Są to:

- koszty budowy i przebudowy budynków lub ich części na cele mieszkaniowe;

- koszty nabycia nieruchomości pod budowę, w tym również zakupu nieruchomości, wraz z budynkiem, który zostanie przebudowany na cele mieszkaniowe;

- koszty wykonania przyłączy technicznych;

- koszty wykonania niezbędnych obiektów i urządzeń związanych z budynkami mieszkalnymi lub ich częściami;

- koszty wykonania niezbędnego uzbrojenia terenu oraz wykonania niezbędnego zagospodarowania terenu oraz kompensacji przyrodniczej;

- koszty czynności wynikających z obowiązków inwestora, w tym koszty projektowania, nadzoru oraz kierowania budową.

W jakim standardzie realizowane są w ramach programu mieszkania?

Mieszkania muszą być gotowe do zamieszkania, w tym muszą być wyposażone w wannę lub prysznic, umywalkę w łazience, toaletę i kuchenkę.

Gdzie można ubiegać się o lokale zrealizowane w ramach programu?

W celu uzyskania informacji należy kontaktować z działającymi lokalnie społecznymi inicjatywami mieszkaniowymi, towarzystwami budownictwa społecznego, spółdzielniami mieszkaniowymi bądź urzędem gminy w miejscu zamieszkania.

Jakie czynsze obowiązują w mieszkaniach realizowanych w ramach programu?

Do 5% wartości odtworzeniowej lokalu, obliczonej zgodnie z art. 9 ust. 8 ustawy z dnia 21 czerwca 2001 r. o ochronie praw lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu cywilnego [2].

[2] Wartość odtworzeniowa lokalu, stanowi iloczyn jego powierzchni użytkowej i wskaźnika przeliczeniowego kosztu odtworzenia 1 m kw. powierzchni użytkowej budynku mieszkalnego.

Wskaźnik przeliczeniowy kosztu odtworzenia 1 m kw. powierzchni użytkowej budynków mieszkalnych to przeciętny koszt budowy 1 m kw. powierzchni użytkowej budynków mieszkalnych:

- dla województwa, z wyłączeniem miast będących siedzibą wojewody lub sejmiku województwa,

- dla miast będących siedzibą wojewody lub sejmiku województwa, ustalany na okres 6 miesięcy przez wojewodę na podstawie aktualnych danych urzędu statystycznego, opracowanych według powiatów, oraz własnych analiz i ogłaszany, w drodze obwieszczenia, w wojewódzkim dzienniku urzędowym.

Podstawa prawna:

- art. 9 ust. 8 ustawy z dnia 21 czerwca 2001 r. o ochronie praw lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu cywilnego,

- art. 2 ust. 1 pkt 12 8 ustawy z dnia 21 czerwca 2001 r. o ochronie praw lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu cywilnego.

Przykłady

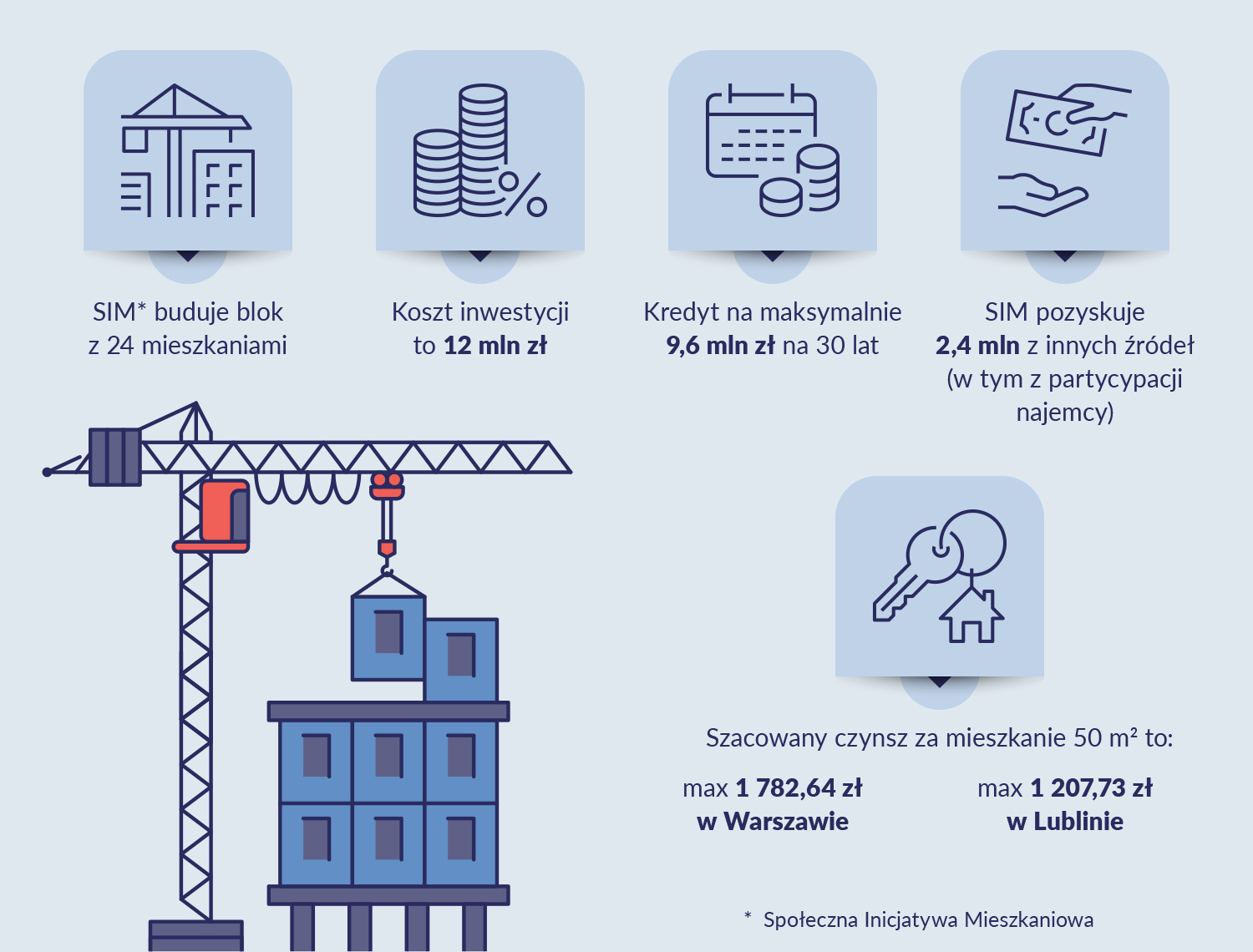

Społeczna inicjatywa mieszkaniowa (SIM) chce wybudować blok z 24 mieszkaniami. Inwestycja została oszacowana na kwotę 1,2 mln zł. Spółka występuje o kredyt SBC. Kredyt wynosi maksymalnie 9,6 mln zł zaciągnięty na 30 lat. SIM musi pozyskać z innych źródeł kwotę 2,4 mln zł (w tym z partycypacji własnej najemców w wysokości do 30% kosztów budowy lokalu mieszkalnego). Szacowany czynsz za mieszkanie 50 m kw. w Warszawie będzie wynosił maksymalnie 1782,64 zł, zaś w Lublinie 1207,73 zł.

Podstawa prawna

Ustawa z dnia 26 października 1995 r. o społecznych formach rozwoju mieszkalnictwa (Dz. U. z 2021 r. poz. 2224, z późn. zm.)

Rozporządzenie Rady Ministrów z 20 października 2015 r. w sprawie warunków i trybu finansowania zwrotnego (Dz.U. z 2021r. poz. 766).

Inne przydatne informacje

Rocznie do dyspozycji kredytobiorców jest 450 mln zł podzielonych na dwie równe części w wiosennej i jesiennej edycji naboru wniosków. Środki, które pozostaną niewykorzystane w danej edycji, powiększają limit środków w kolejnej edycji naboru wniosków.