Jak zmieniło się B+R w Polsce po wejściu do Unii Europejskiej

20.02.2025

Działalność badawczo-rozwojowa (B+R) uznawane są powszechnie za kluczowy czynnik mający wpływ na konkurencyjność i rozwój zarówno przedsiębiorstw jak i gospodarek krajowych. Można je określić jako działania podejmowane w sposób celowy aby wytworzyć nową wiedzę. Jednocześnie badania i rozwój nie są tożsame z innowacyjnością, nie muszą bowiem kończyć się wdrożeniem. Innowacje z kolei też często nie wymagają B+R i mogą polegać również na upowszechnianiu istniejących technologii i praktyk w całej gospodarce. Ze względu na swoje znaczenie obydwie kwestie znajdują się w centrum zainteresowania Komisji Europejskiej, czego wyrazem jest obecność tej tematyki w dokumentach strategicznych UE od Strategii Lizbońskiej po opublikowany w 2025 roku Kompas Konkurencyjności.

Polski sektor B+R w chwili wejścia do UE znajdował się w trudnej sytuacji, będącej w dużym stopniu dziedzictwem innego modelu organizacyjnego i finansowego przed 1989 rokiem. Czy wejście Polski do Unii Europejskiej w 2004 roku zmieniło coś w tym zakresie?

Nadganianie dystansu do Europy Zachodniej

Jedną z najbardziej widocznych i mierzalnych zmian w sektorze B+R jakie zaszły w okresie dwudziestu lat członkostwa w Unii Europejskiej jest wzrost jego znaczenia w gospodarce Polski.

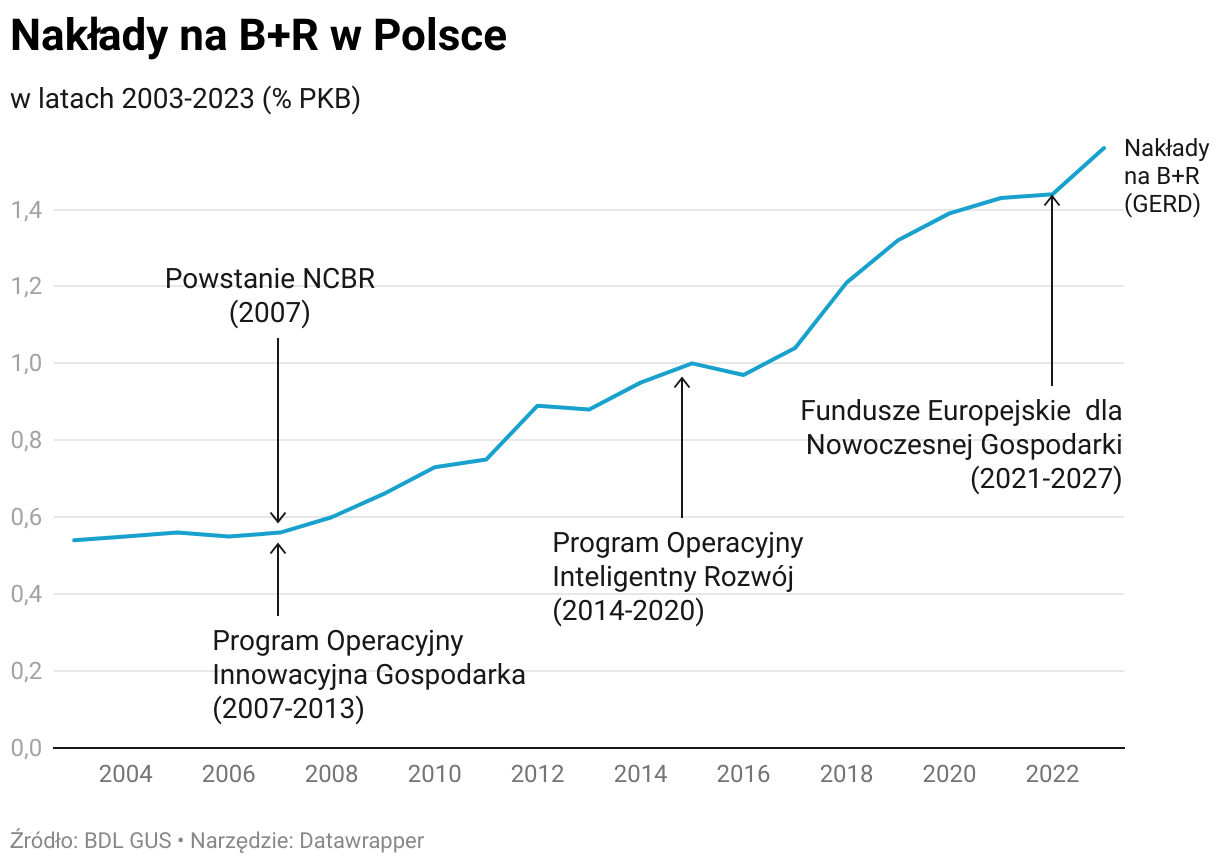

- Nominalnie wartość nakładów na B+R od 2003 roku do 2023 roku wzrosła blisko dwunastokrotnie, z 4,5 mld zł do 53,1 mld zł.

- Wyraźnie zmienił się także poziom nasycenia gospodarki Polski badaniami. W 2003 roku wskaźnik mierzący udział nakładów na B+R (GERD) w PKB wynosił 0,54%. Do 2023 roku zwiększył się trzykrotnie - do 1,56% PKB, po raz pierwszy w historii przekraczając 1,5% PKB.

- Zmiana ta nie nastąpiła od razu. W latach 2003-2007 utrzymywał się na niskim poziomie 0,54-0,55% PKB. Dopiero w latach 2009-2010 dynamika wzrostu wyraźnie się zwiększyła. Wzrost dynamiki można było ponownie zaobserwować w 2023 roku.

- W latach 2000-2009 zaczął kształtować się instytucjonalny system wspierania działalności badawczo-rozwojowej i innowacyjnej w Polsce (w 2007 roku powstał NCBR).

- Od roku 2007 uruchamiano kolejne programy finansowane ze środków Unii Europejskiej wspierające ten obszar w Polsce: POIG (2007-2013), POIR (2014-2020) i uruchomiony w 2022 roku FENG (2021-2027).

- Szacowany wpływ środków udzielanych przez NCBR w ramach POIR na wskaźnik wynosi ok. 0,10-0,11% PKB w latach 2020-2023.

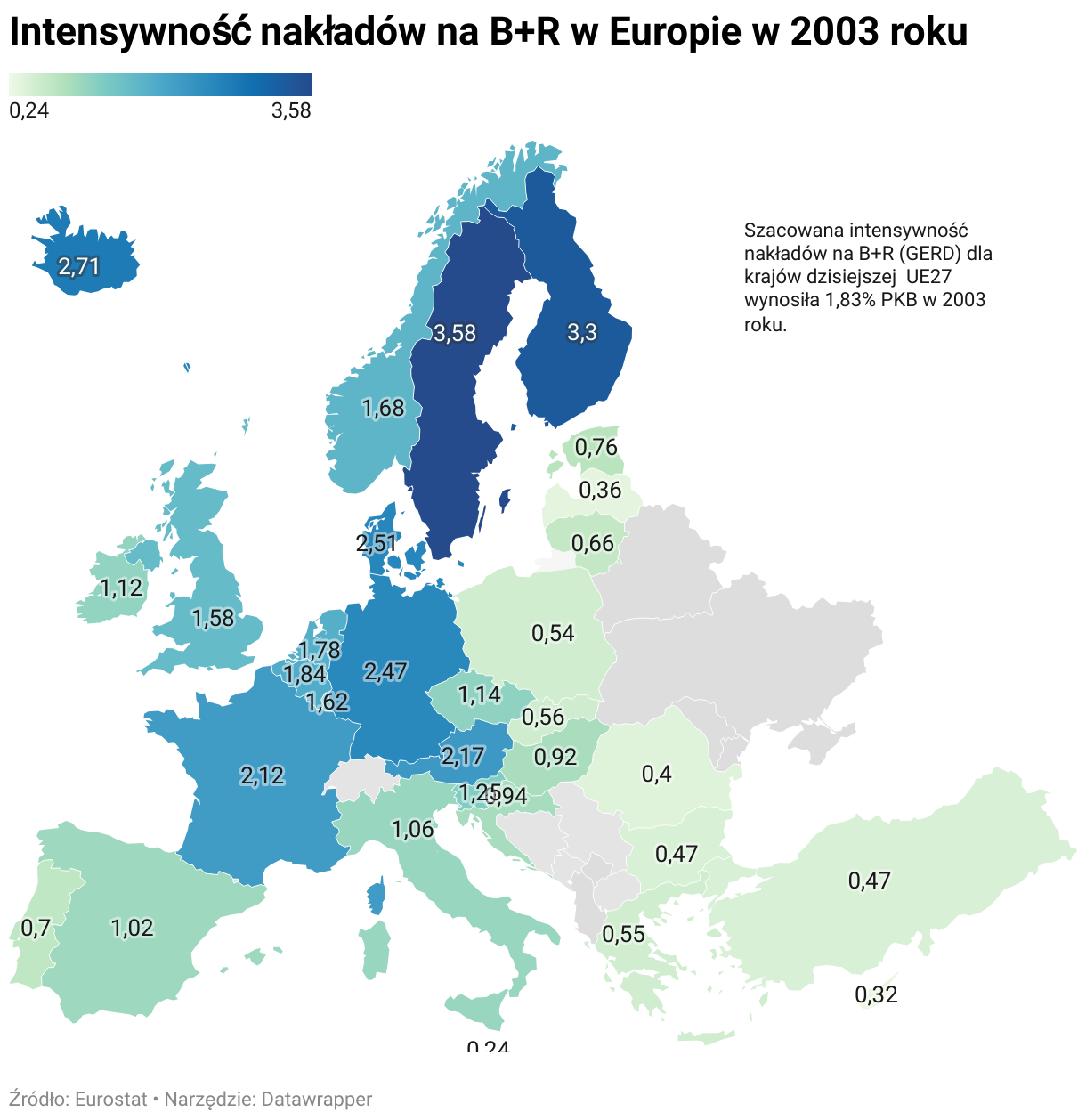

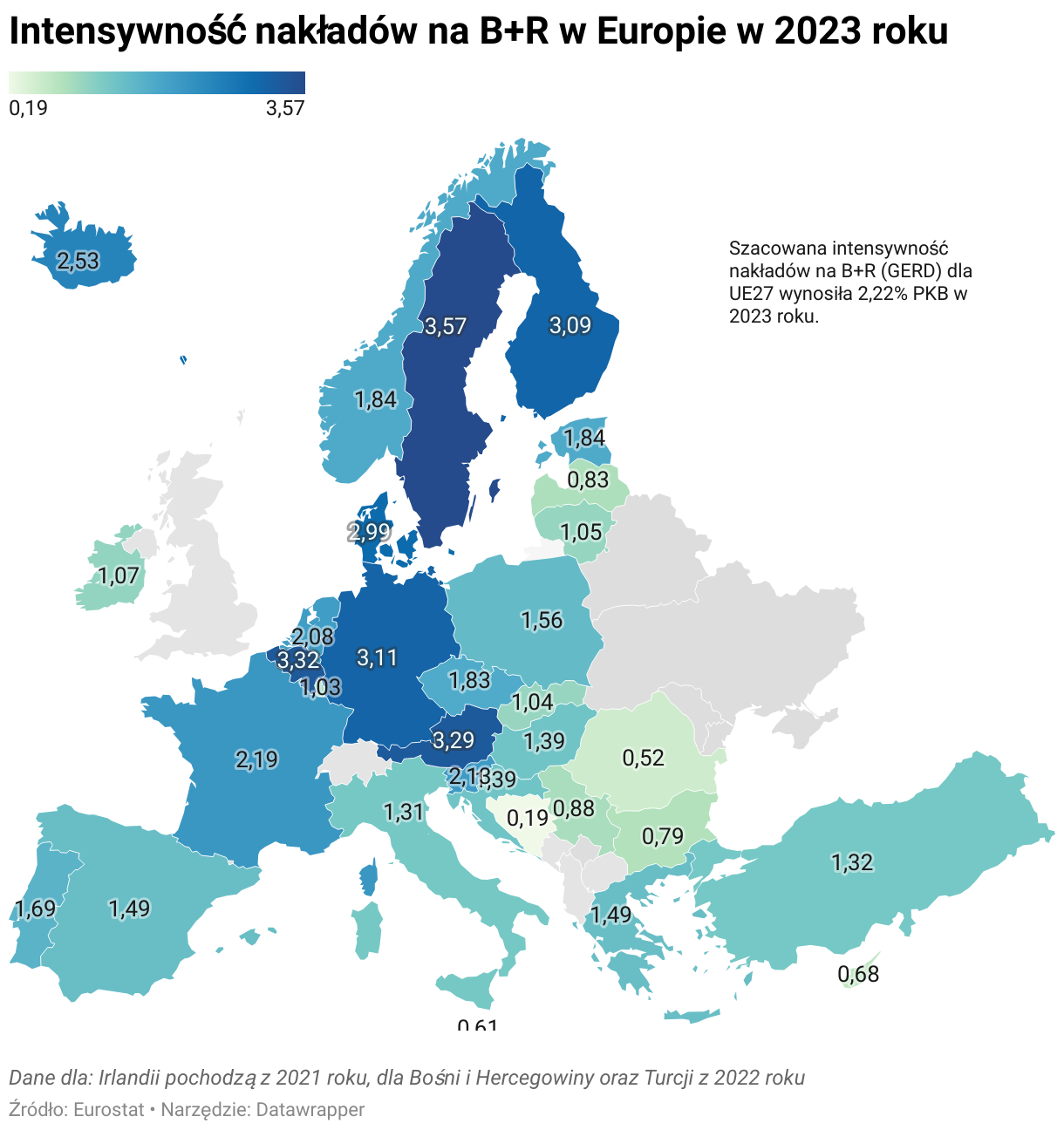

- Pomimo znacznego wzrostu nie udało się osiągnąć zakładanych 1,7% PKB w 2020 roku. Niemniej Polska lokuje się powyżej krajów Europy Południowej: Hiszpanii (1,49% PKB), Włoch (1,31% PKB), czy Grecji (1,49% PKB).

- Po 20 latach nakłady na ten cel zwiększyły się u wszystkich nowych członków Unii Europejskiej, ale w różnym stopniu: w Polsce i w Estonii wzrosły one o ponad 1 pp. PKB, podczas gdy w Rumunii o 0,12 pp. PKB.

- Przy utrzymaniu trendu Polska obecny średni poziom UE pod względem nakładów na B+R powinna osiągnąć w 2030 roku. Może to być jednak zbyt mała dynamika by dogonić UE jeżeli będzie skutecznie wdrażane zapowiedziane w „Kompasie Konkurencyjności” założenie osiągnięcia 3% nakładów na B+R w Europie.

Wzrost roli przedsiębiorstw

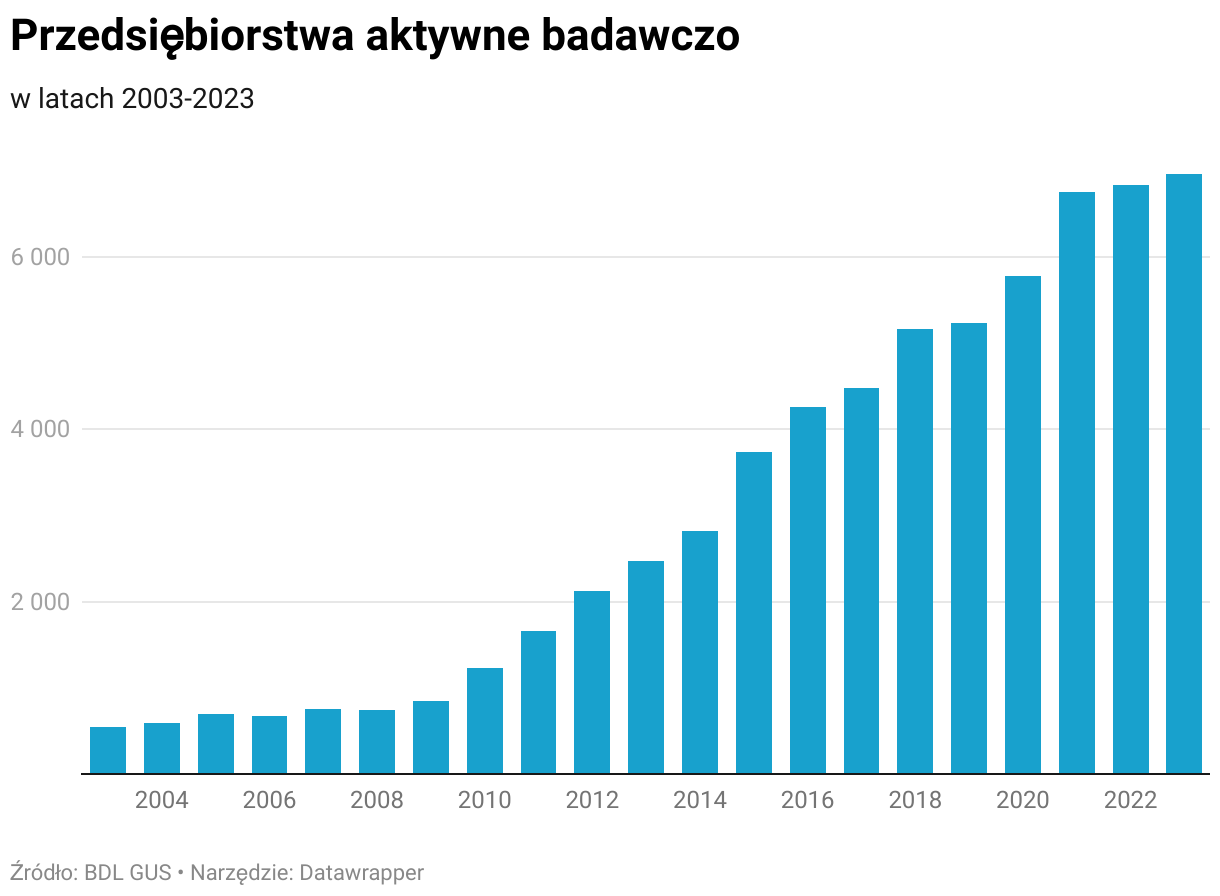

Najważniejszą obserwowalną zmianą w polskim systemie B+R od czasu wejścia Polski do Unii Europejskiej jest znaczący wzrost zaangażowania przedsiębiorstw w prowadzenie działalności badawczo-rozwojowej.

- Od wejścia do UE liczba przedsiębiorstw aktywnych badawczo zwiększyła się dwunastokrotnie. W 2003 roku nakłady na B+R ponosiło 548 przedsiębiorstw. W 2022 roku takich przedsiębiorstw było blisko 7 tys.

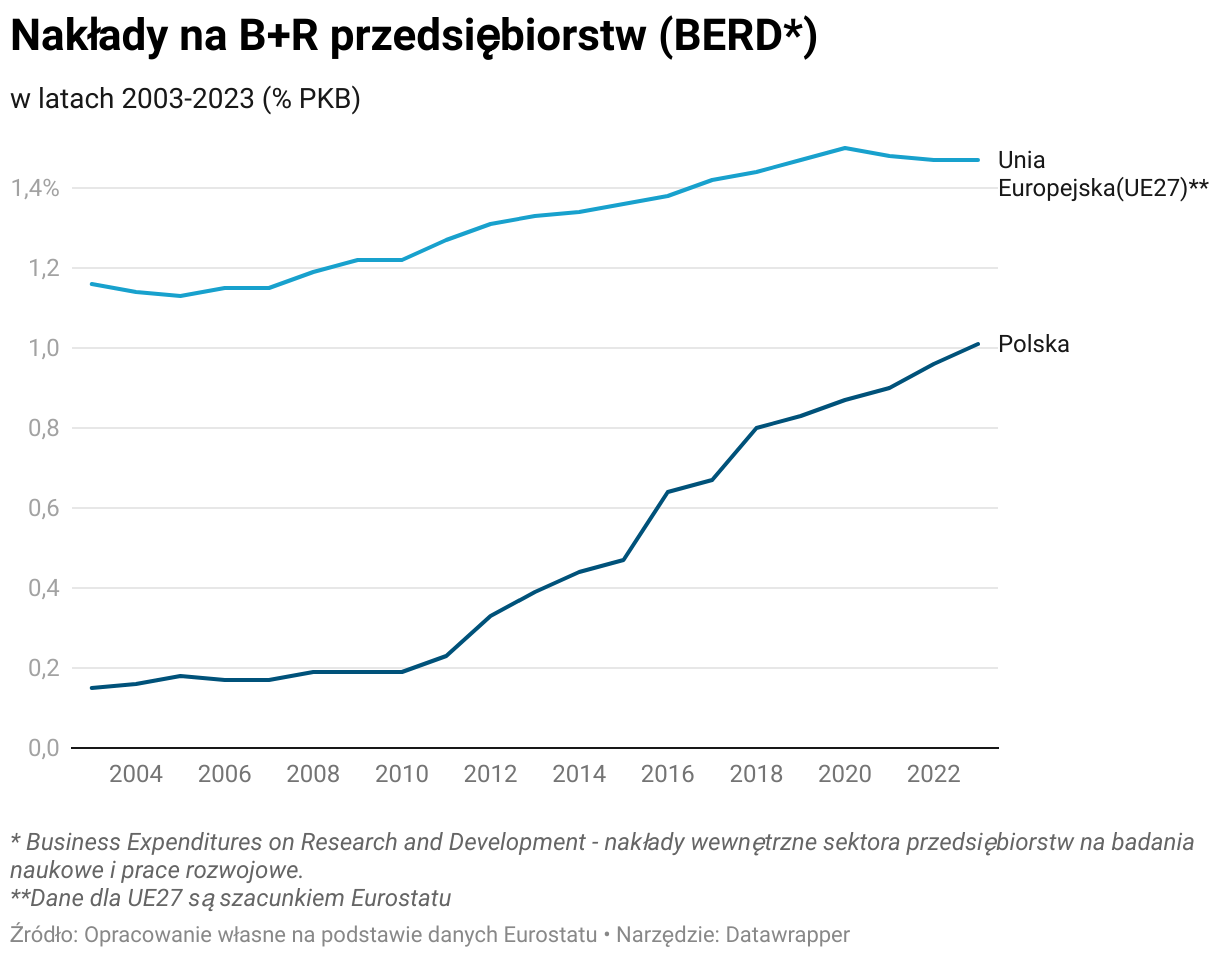

- Poziom nakładów na prace badawczo-rozwojowe pochodzące z sektora przedsiębiorstw (tzw. BERD) uległ zwiększeniu z ok. 0,13% PKB w 2003 roku do 1,01% PKB w 2023 roku. Jest to wciąż poniżej średniej UE (1,48% PKB), ale Polska nadrobiła olbrzymi dystans jaki charakteryzował sektor przed i kilka lat po wejściu do UE.

- Wzrost nakładów przedsiębiorstw spowodował odwrócenie struktury wydatków na B+R. W 2003 roku tylko ok. 27% ze wszystkich nakładów na B+R było ponoszonych przez przedsiębiorstwa. Natomiast w 2023 roku wyniosły one prawie 65% całości. Zmiana ta wskazuje, że od kilku lat badania odbywają się „bliżej rynku” i jest zmianą strukturalną. W chwili obecnej struktura ta jest taka sama jak w innych rozwiniętych krajach europejskich (Francja, Niemcy), choć warto zauważyć, że w niektórych krajach udział ten jest jeszcze większy (ok. 80% USA i Korea, 92% Izrael).

- Wsparcie grantowe jest istotne dla podejmowania aktywności badawczej przez przedsiębiorstwa. Badania wskazują, że środki publiczne pełnią rolę zachęty, tj. bez nich nie podejmowałyby ryzykowanej działalności badawczej. Pomagają w tym m.in. środki z programów takich jak POIR czy FENG finansowanych z Funduszy Europejskich.

Wzrost liczby badaczy, w tym zagranicznych

Zmiany związane ze wzrostem znaczenia prac badawczo-rozwojowych prowadzonych przez przedsiębiorstwa miały także wpływ na osoby prowadzące badania.

Porównywanie danych historycznych dotyczących personelu B+R jest utrudnione ze względu na zmianę metodologii używanej w statystyce publicznej niemniej:

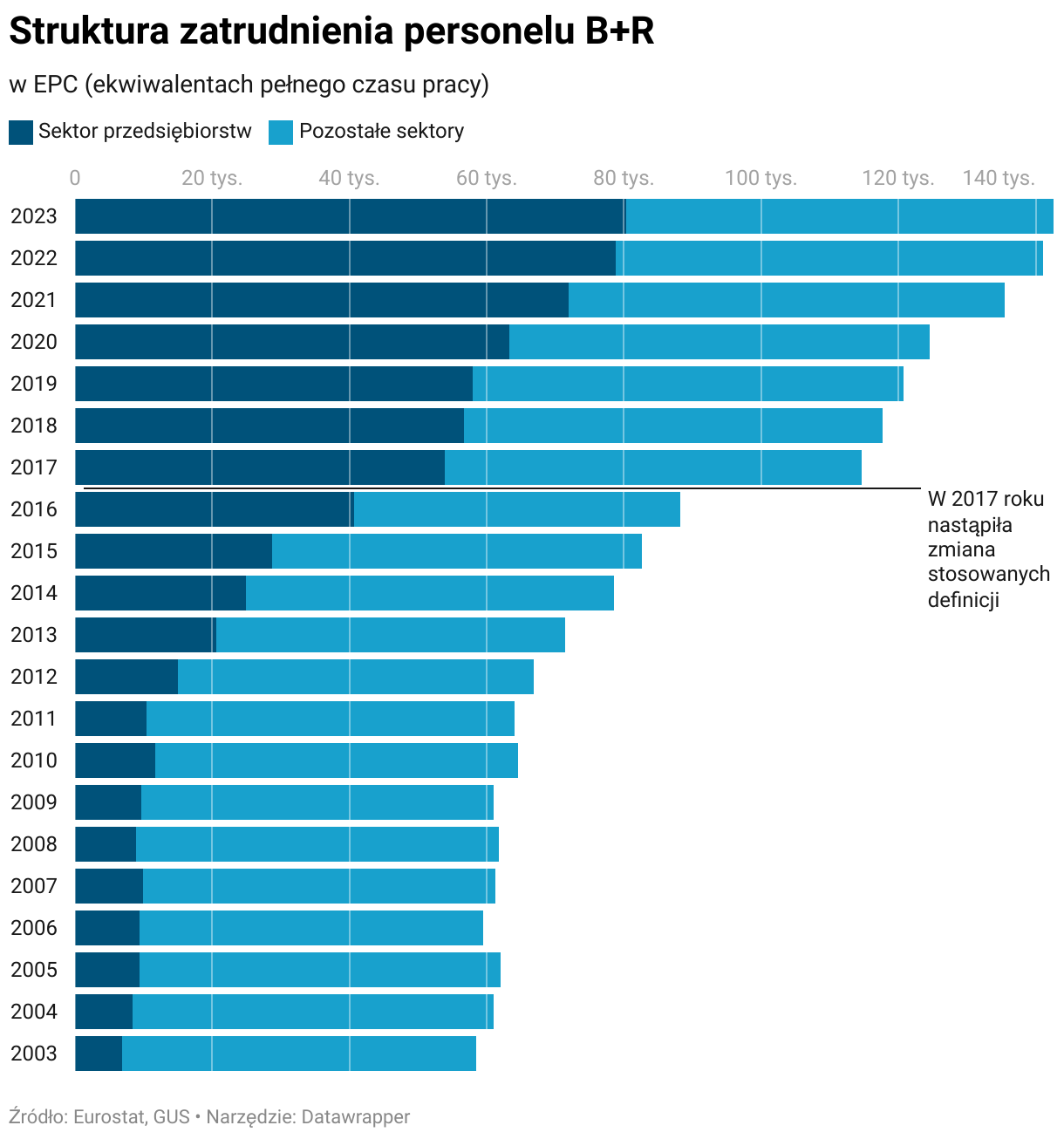

- w 2003 roku zatrudnionych w działalności B+R było 126 tys. osób, z czego w przedsiębiorstwach 8,5 tys. osób. W 2023 roku personel B+R w Polsce liczył 326 tys. osób, z czego 174 tys. w przedsiębiorstwach. Dane te obejmują cały personel badawczy, czyli zarówno badaczy jak i osoby wspomagające - techników, personel administracyjny i biurowy.

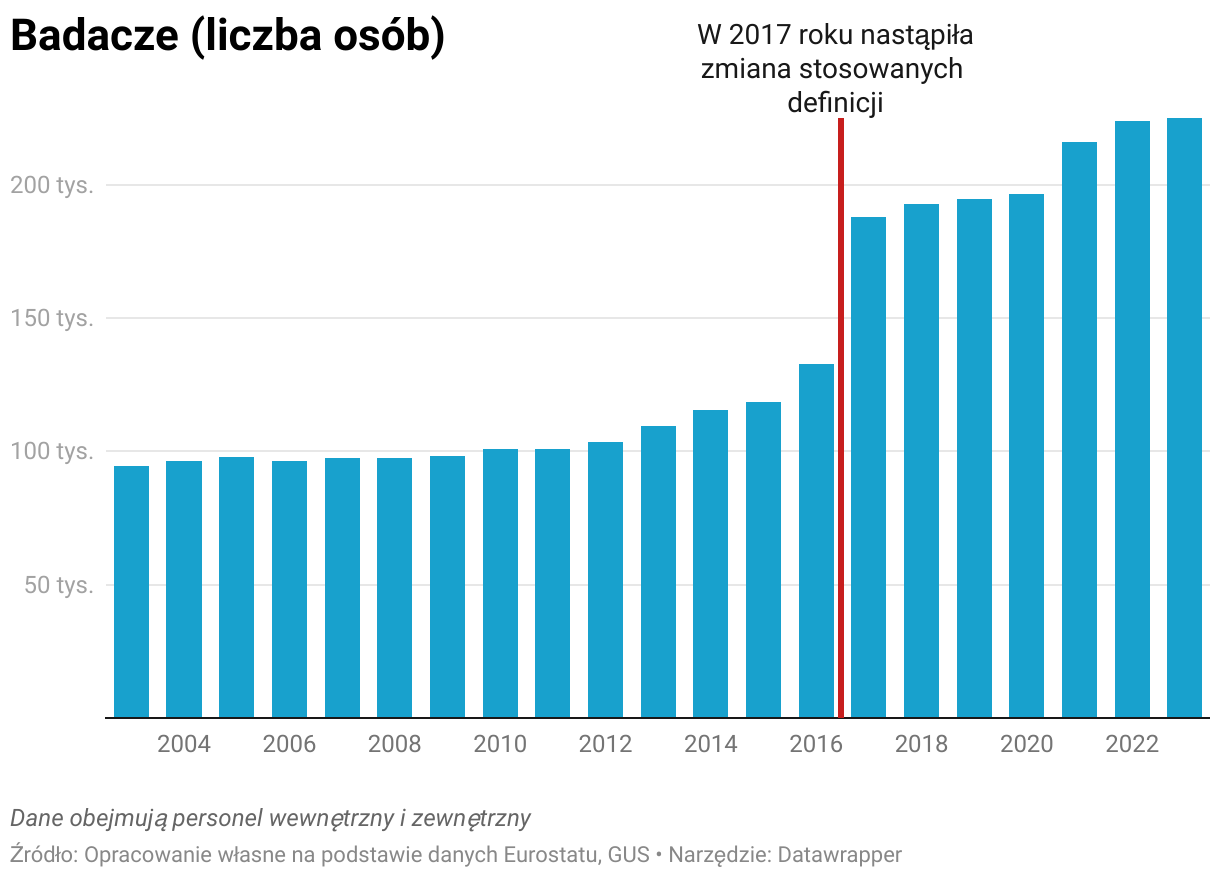

- Odnosząc to tylko do tylko do samej liczby badaczy zaangażowanych w B+R widoczna jest wzrostowa tendencja - zarówno przed zmianą definicji i sposobu ujęcia przez statystykę publiczną jak i po niej. Od 2017 roku ich liczba wzrosła o blisko jedną piątą.

- Wzrost roli przedsiębiorstw w prowadzeniu prac B+R wpłynął na zmianę struktury zatrudnienia w B+R. W 2003 roku udział pracujących w B+R w sektorze przedsiębiorstw wynosił ok. 12%. Nawet biorąc pod uwagę zmianę ujęcia personelu B+R w statystkach, widoczny jest stały wzrost tego udziału. Od 2020 roku przekracza on 50% (w 2022 roku 53%).

- W 2003 roku tylko 166 osób, spośród blisko 8,5 tys. zatrudnionych w B+R w przedsiębiorstwach, posiadało stopień doktora. W 2023 roku osób takich było blisko 7 tys. (posiadających co najmniej taki stopień) spośród 99,4 tysięcy badaczy zatrudnionych w sektorze przedsiębiorstw.

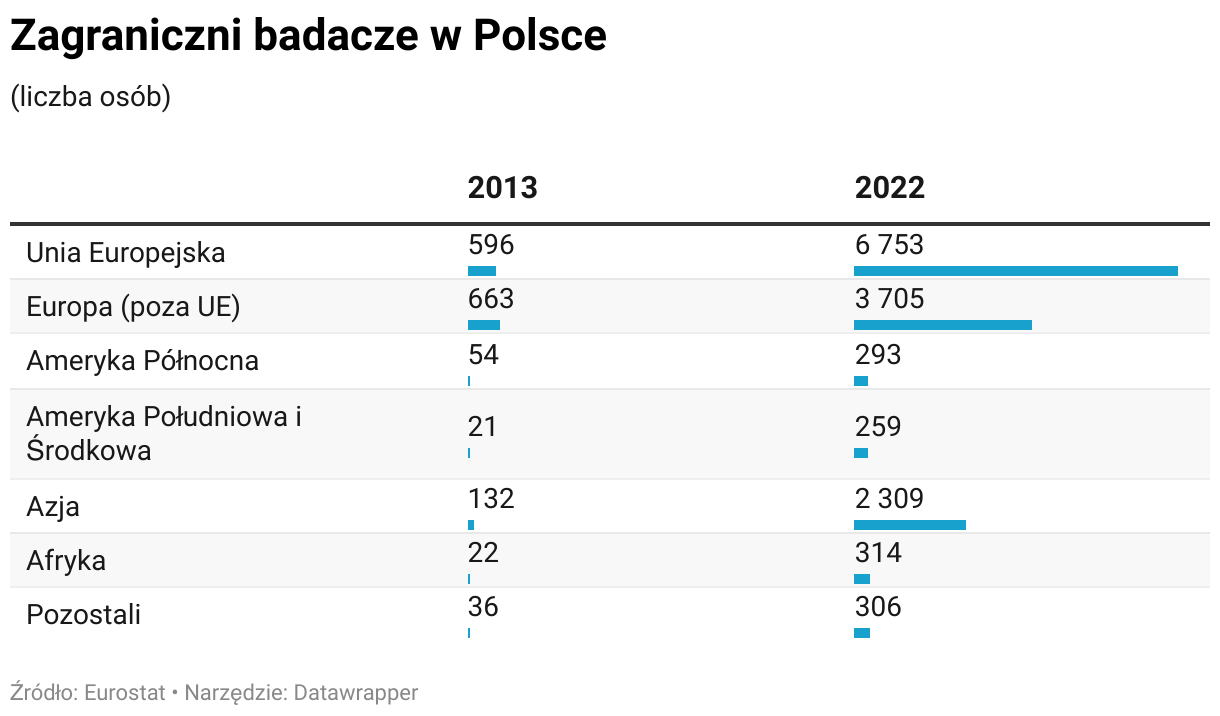

- W danych widoczny jest też trend „umiędzynarodowiania” rozumiany jako zatrudnianie badaczy zza granicy. Przykładowo w 2013 roku wśród badaczy były tylko 132 osoby pochodzące z Azji, podczas, gdy w roku 2022 takich osób było ponad 2300. Chętniej zatrudniani są także badacze pochodzący z innych krajów UE (596 osób w 2013 roku i 6753 w 2022 roku).

Większa dostępność środków i zmiana struktury badań

Po wejściu do Unii Europejskiej nastąpiła zmiana podejścia i sposobu finansowania badań i rozwoju w Polsce.

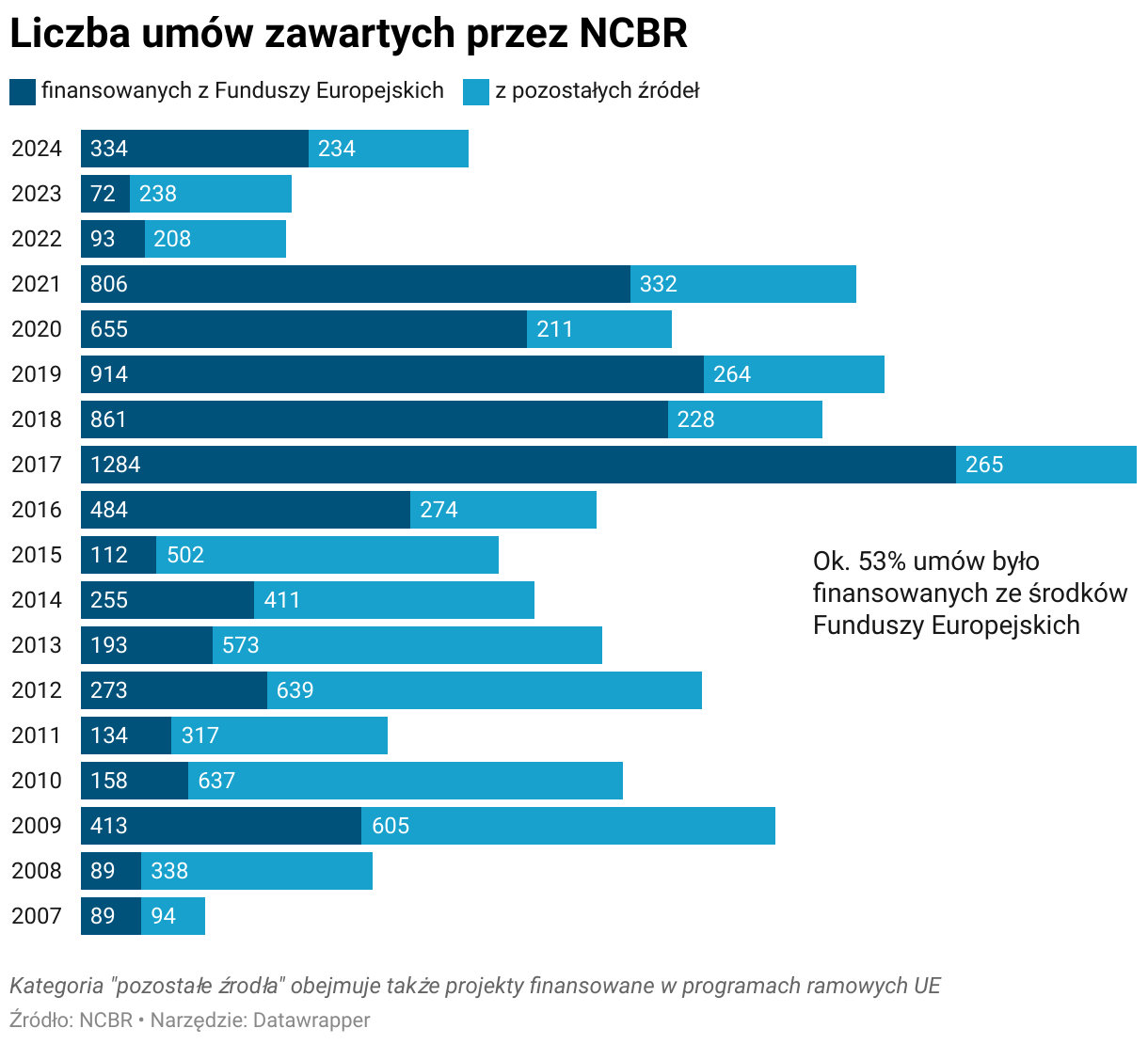

- W latach 2007-2009 utworzono agencje rządowe zajmujące się dystrybucją środków na B+R. Przed wejściem do UE środki te były przyznawane przede wszystkim przez Komitet Badań Naukowych (1991-2005). W 2007 roku powstało Narodowe Centrum Badań i Rozwoju a w 2009 Narodowe Centrum Nauki skupiające się na finansowaniu badań podstawowych.

- Zwiększyła się skala przyznawanych środków na B+R. Środki przyznawane przez KBN były przeznaczone głównie na finansowanie badań jednostek naukowych. Miały także mniejszą skalę (np. w latach 1994-2001 zawarto łącznie 229 umów na projekty badawcze zamawiane, a w latach 1999-2001 na 25 projektów celowych), podczas gdy NCBR w latach 2007-2024 zawarło łącznie ponad 13 tys. umów.

- W zwiększaniu aktywności badawczej (w szczególności przedsiębiorstw) dużą rolę odegrały środki europejskie. Ponad połowa dofinansowanych przez NCBR projektów jest lub była finansowana z tego źródła.

- Przez ostatnich 15 lat rozwinęły się sposoby wsparcia B+R. Udzielane ono jest nie tylko w postaci grantów badawczych, ale także projektów rozwoju kompetencji na uczelniach, innowacyjnych zamówień publicznych czy wsparcia kapitałowego. Jest to zgodne z tendencjami światowymi.

- Stworzono ekosystem uzupełniających się organizacji wpierających badania rozwój i innowacyjność. Oprócz NCBR i NCN powstały Agencja Badań Medycznych (2017) i Narodowa Agencja Wymiany Akademickiej (2019). Dołączyły one do wcześniej funkcjonujących organizacji takich jak Fundacja Nauki Polskiej (1990), czy Polska Agencja Rozwoju Przedsiębiorczości (2000). Finansowaniem B+R zajmują się także regionalne instytucje finansujące, w tym Agencje Rozwoju Regionalnego.

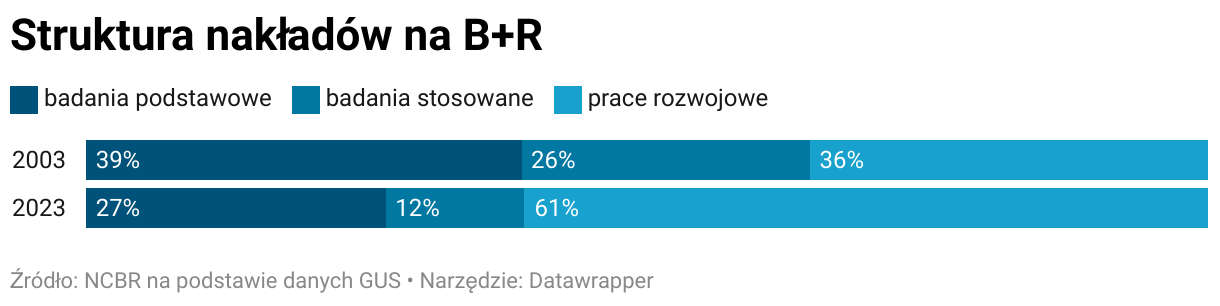

- Skutkiem zwiększenia aktywności przedsiębiorstw - także dzięki aktywnej polityce państwa i jego agend - jest zmiana struktury badań. W 2003 roku były one w dużo większym stopniu skoncentrowane na badaniach podstawowych. Natomiast obecnie badania są prowadzone zdecydowanie „bliżej rynku” niż w przed wejściem do UE.

Zastój w liczbie patentów krajowych

Jedną z miar wykorzystywanych do pomiaru innowacyjności gospodarki jest liczba udzielanych patentów. Patenty zapewniają ochronę wypracowanych rozwiązań i technologii przed konkurencją i potencjalnie stanowią o pozycji konkurencyjnej przedsiębiorstwa. Czy Polska dokonała także i pod tym względem poprawy widocznej w statystykach?

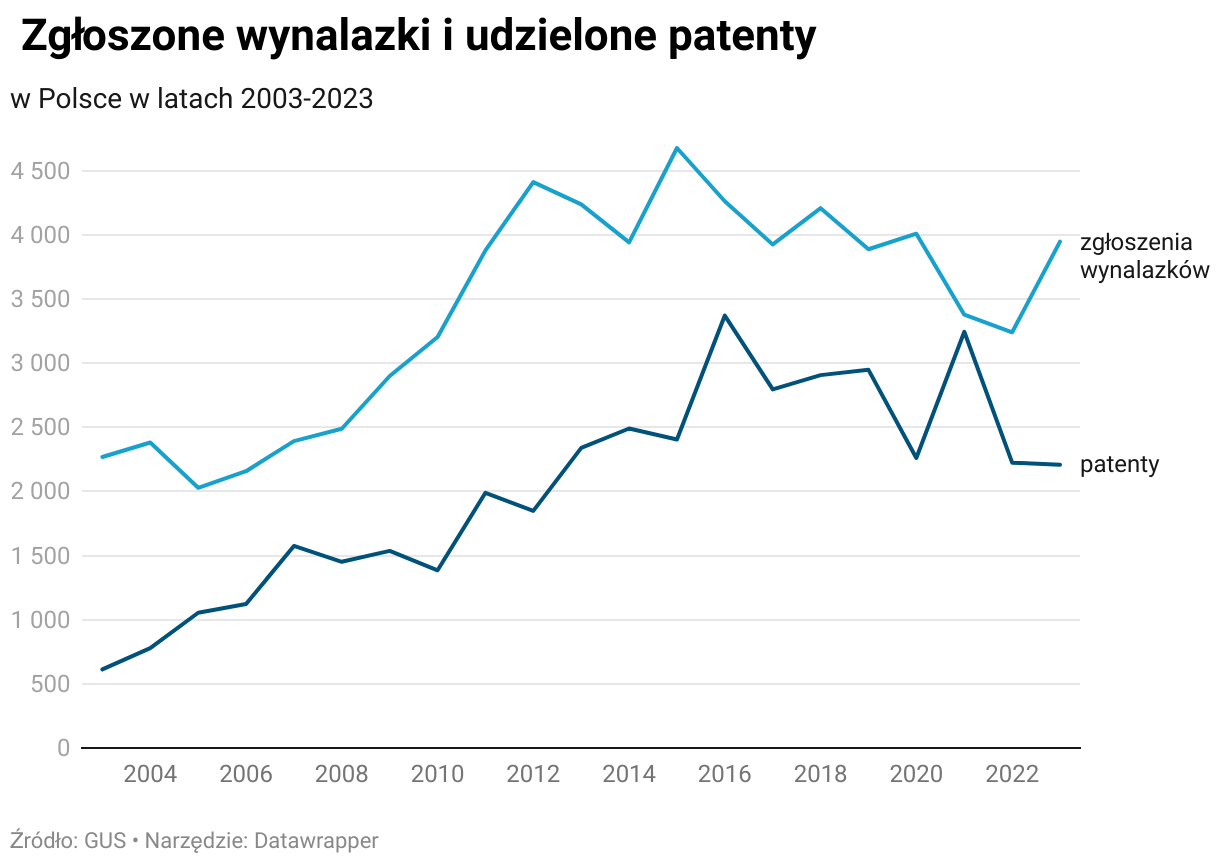

- Pierwsze osiem lat członkostwa Polski w UE charakteryzowało się wzrostem liczby zgłaszanych wynalazków i udzielanych patentów. Późniejsza aktywność patentowa jednak spadła i pozostaje na niskim poziomie (2208 patenty w 2023 roku). Kontrastuje to z ogólnie szybko rosnącą liczbą patentów na całym świecie.

- Patenty w większości przyznawane są jednostkom naukowym (57%), a w mniejszym stopniu przedsiębiorstwom (36%). Jedną z przyczyn niskiej aktywności przedsiębiorstw jest to, że w przypadku naruszenia własności intelektualnej przedsiębiorcy nie wierzą w skuteczność dochodzenia swoich praw na drodze sądowej.

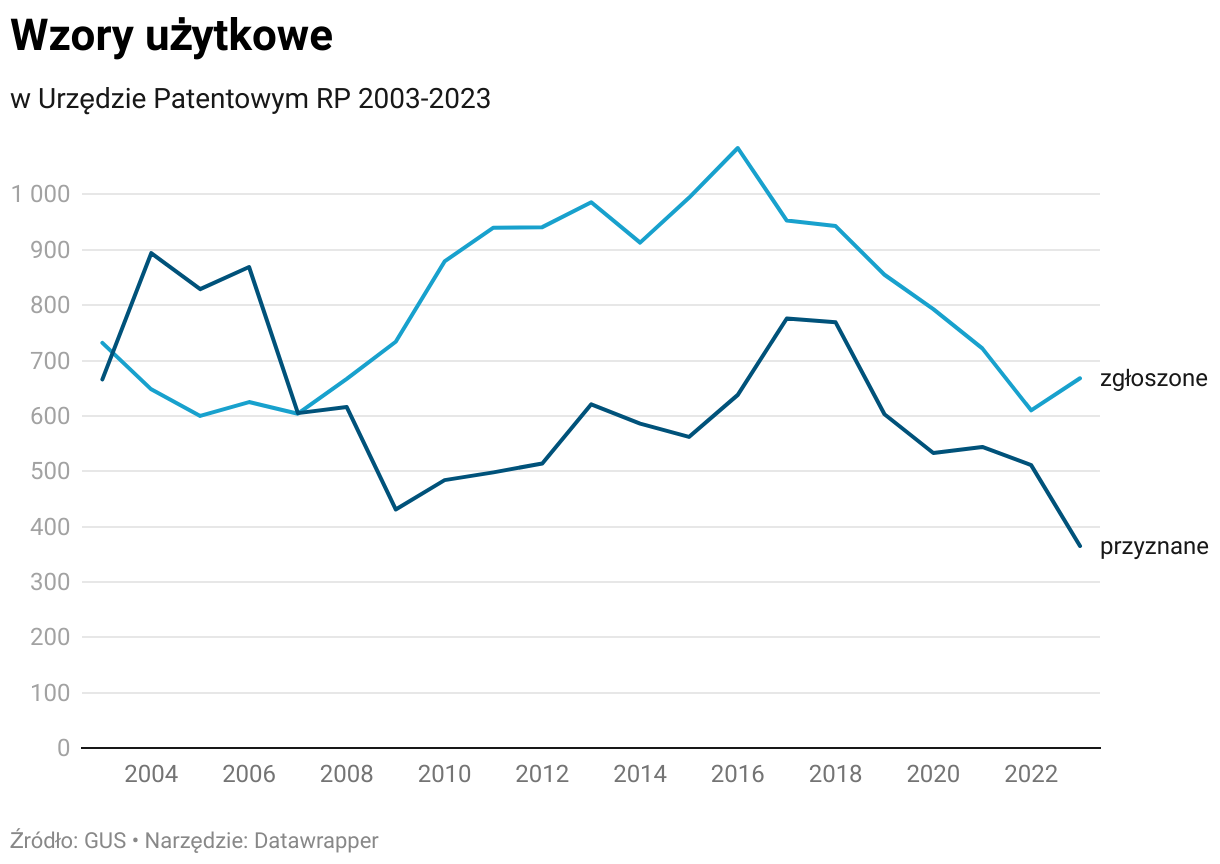

- Liczba przyznanych i zgłoszonych wzorów użytkowych w kraju w 2023 roku jest niższa niż przed przystąpieniem do UE. Rośnie natomiast zagraniczna aktywność polskich podmiotów. Liczba zgłoszeń do Europejskiego Urzędu Patentowego w 2023 roku wyniosła 671 podczas gdy w 2018 roku było ich 571. W przypadku wzorów użytkowych zastrzeganych w Urzędzie Unii Europejskiej ds. Własności Intelektualnej (EUIPO) Polska jest w gronie 10 państw zgłaszających najwięcej wniosków. Ich liczba w latach 2010-2019 zwiększyła się o 146%, co jest najwyższym tempem wzrostu w UE.

- Finansowanie NCBR także przekłada się na statystyki patentowe. Na podstawie ocenionych raportów z zakończonych projektów NCBR, tylko w programach krajowych (czyli bez uwzględnienia projektów finansowanych ze środków UE) beneficjenci Centrum uzyskali 822 patenty, 78 wzorów użytkowych i 72 wzorów przemysłowych.

- Miary związane z patentami i wzorami użytkowymi są uwzględniane w międzynarodowych rankingach innowacyjności. W European Innovation Scoreboard wskaźnik związany ze zgłoszeniami do EUIPO jest tym, w którym Polska wyróżnia się plus. Niestety nie można tego powiedzieć o zgłoszeniach patentowych (w trybie międzynarodowym PCT). W tym wskaźniku wyraźnie odstajemy od średniej unijnej.

Brak przełożenia na pozycję Polski w rankingach innowacyjności

Pomimo znacznej zmiany jaka zaszła w B+R w Polsce w przeciągu 20 ostatnich lat Polska nadal zajmuje stosunkowo niskie miejsca w rankingach innowacyjności.

- W globalnym indeksie innowacyjności (Global Innovation Index) Polska w 2024 zajmuje 40 miejsce na świecie. Pozycja ta pozostaje w zasadzie taka sama od 2016 roku.

- w Europejskiej Tabeli Wyników Innowacyjności (European Innovation Scoreboard) Polska w 2024 roku zajmuje 23 miejsce na 27 państw Unii Europejskiej. Pozycja ta od lat pozostaje w zasadzie niezmienna, choć szczegółowe miary oraz tzw. wskaźnik syntetyczny (Summary Innovation Index) pokazują względny postęp.

Jakie przyczyny zatem stoją za tym, że pomimo znacznej poprawy wskaźników związanych z B+R pozycja Polski w rankingach w ostatnich latach praktycznie się nie zmienia?

- Wskaźniki związane z B+R stanowią tylko niewielką część składającą się na ogólny wskaźnik innowacyjności. W European Innovation Scoreboard uwzględnionych jest 32 wskaźników składowych, w tym tylko 3 dotyczące bezpośrednio są związane z B+R (wydatki na B+R w sektorze publicznym, pośrednie i bezpośrednie wsparcie dla B+R w przedsiębiorstwach, BERD). W Global Innovation Index takich wskaźników jest 6 na 78 (GERD, naukowcy mierzeni EPC/mln ludności i średnie wydatki trzech największych krajowych globalnych korporacji na B+R w mln dolarów, BERD, nakłady finansowane przez przedsiębiorstwa, współpraca nauka-biznes). Miejsce w rankingu w małym stopniu zależy od samego B+R.

- Część ze wskaźników składowych wykracza poza same kwestie związane z nakładami jak i wynikami aktywności B+R+I uwzględniając dane z obszarów takich jak edukacja, infrastruktura, handel zagraniczny czy ochrona środowiska.

- W niektórych wskaźnikach uwzględniane są średnie wieloletnie. Występują też takie, które pochodzą z badań ankietowych, a nie statystycznych lub ze źródeł administracyjnych.

- Metodyka rankingów często ulega zmianie, na co sami autorzy zwracają uwagę. W praktyce utrudnia to skuteczne dopasowanie polityk mających na celu poprawę poszczególnych wskaźników składowych w celu poprawy miejsca w rankingu.

Pozycję Polski w rankingach – ze względu na złożony sposób pomiaru – należy oceniać jako ocenę ogólnego zaawansowania w rozwoju nowoczesnej gospodarki i społeczeństwa niż miarę nasycenia gospodarki nauką. Biorąc pod uwagę stosowaną metodykę nie należy oczekiwać istotnej poprawy pozycji Polski w krótkim okresie czasu.

Podsumowując: dzięki członkostwu w Unii Europejskiej przez ostatnie 20 lat polski sektor B+R ulegał głęboko idącym strukturalnym przemianom. Nie polegają one tylko na zwiększeniu kwot ze środków publicznych – w tym z Funduszy Europejskich - przeznaczanych na badania (w 2023 roku 17% podmiotów prowadzących badania korzystało ze środków Komisji Europejskiej). Wraz ze wzrostem finansowania badań ze środków własnych przedsiębiorstw ich rola maleje. Najbardziej istotna wydaje się być jednak profesjonalizacja zarządzania badaniami i zmiana środka ciężkości z badań akademickich na badania dla i w przedsiębiorstwach. Pomimo tego, że pod względem struktury polski sektor B+R zaczyna się zbliżać do krajów „starej Unii” to na razie nie niesie to przełożenia na pozycję naszego kraju w rankingach innowacyjności. Ponieważ innowacyjność mierzy się dużo szerzej niż B+R wymaga to stopniowego i równomiernego rozwoju w innych obszarach, które są wykorzystywane w pomiarze.

Więcej informacji i szczegółowe statystyki krajowe są dostępne na stronie GUS. Z metodologią rankingów międzynarodowych można zapoznać się na stronach Global Innovation Index i European Innovation Scoreboard. Do porównań międzynarodowych w zakresie B+R oraz do prześledzenia tego jak wskaźniki zmieniały się w ostatnich 10 latach zachęcamy do korzystania z zakładki statystyki na stronie NCBR.