Program Pierwsze Mieszkanie – pomocna dłoń państwa

16.12.2022

Zakup pierwszego mieszkania to problem dla wielu osób, w tym młodych. Przy rosnących cenach nieruchomości i drożejących kredytach, jest to często marzenie trudne do zrealizowania. Dlatego Ministerstwo Rozwoju i Technologii przygotowało system wsparcia dla osób, które chcą kupić pierwsze mieszkanie – Program Pierwsze Mieszkanie. Pierwsze rozwiązanie to system dopłat do kredytu na zakup pierwszego M. Drugie to konto oszczędnościowe na jego zakup.

Oba instrumenty to kompleksowe rozwiązania dla rynku mieszkaniowego. Pierwszy jest dla osób, które są gotowe pierwsze mieszkanie kupić, a drugie dla tych, które planują to w perspektywie następnych kilku lat.

Kupno pierwszego mieszkania to jedno z najważniejszych wydarzeń w życiu każdego człowieka. Daje poczucie stabilizacji i bezpieczeństwa oraz perspektywę na rozwój osobisty i zawodowy. Niestety dla wielu osób, nawet nieźle zarabiających, jest to cel niezwykle trudny do spełnienia. Banki mają coraz większe wymagania wobec osób ubiegających się o kredyt, stopy procentowe są wysokie, podobnie jak ceny mieszkań. Bariery przy zakupie pierwszego M są trudne do przeskoczenia. Dlatego przygotowaliśmy system wsparcia dla osób, które chcą kupić pierwsze mieszkanie

– mówi minister rozwoju i technologii Waldemar Buda.

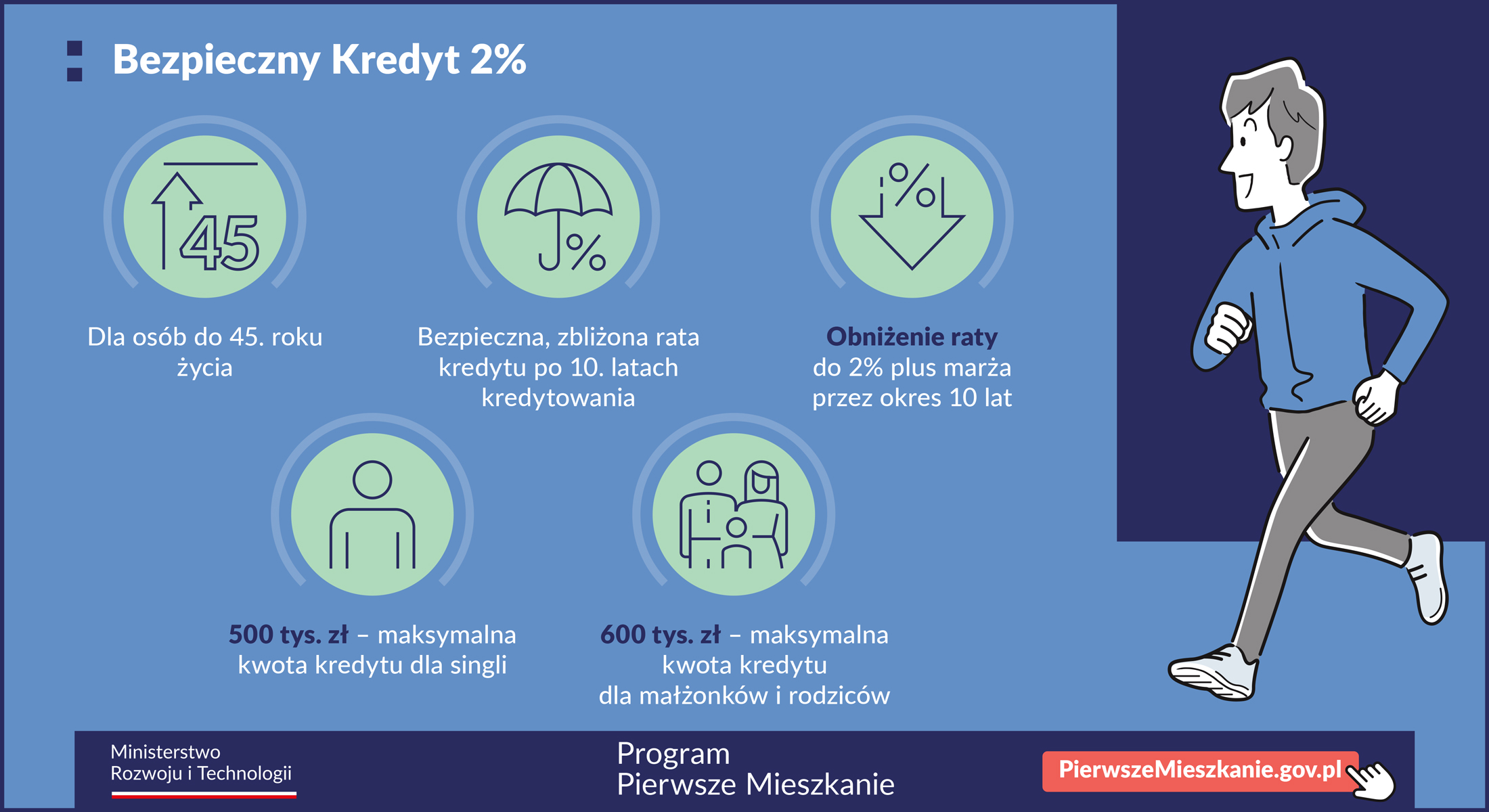

Bezpieczny Kredyt 2%

Symulacja spłaty kredytu mieszkaniowego może dziś przyprawić o zawrót głowy. Wysokość rat miesięcznych jest często poza zasięgiem, zwłaszcza dla osób, które są na początku ścieżki kariery zawodowej. Ten problem chcemy rozwiązać systemowo. Kredyt mieszkaniowy z prawem dopłaty do rat kredytu to jedno z rozwiązań przygotowanych przez MRiT

– informuje minister Waldemar Buda.

Kredyt będzie mogła uzyskać osoba do 45. roku życia, która nie ma i nie miała mieszkania, domu ani spółdzielczego prawa do lokalu lub domu. W przypadku małżeństwa lub rodziców co najmniej jednego wspólnego dziecka, warunek wieku spełnić będzie musiało przynajmniej jedno z nich.

Bezpieczny Kredyt 2% – liczby

Kredyt będzie mógł zostać udzielony do wysokości maksymalnie 500 tys. zł, a w przypadku gospodarstwa domowego prowadzonego wspólnie przez małżonków lub gdy w skład tego gospodarstwa wchodzi co najmniej jedno dziecko – do 600 tys. zł.

Bezpieczny Kredyt 2% – zasady

Dopłata do rat kredytu mieszkaniowego stanowić będzie różnicę między stałą stopą ustaloną w oparciu o średnie, pomniejszone o marżę, oprocentowanie kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2%.

Dopłata do rat rodzinnego kredytu mieszkaniowego będzie przysługiwać przez 10 lat.

Nabywca pierwszego mieszkania będzie miał przy tym dowolność jeśli chodzi o jego standard i położenie – przy kupnie nie będzie obowiązywał limit ceny 1 m2.

Kredyt będzie dotyczył mieszkań na rynku pierwotnym i wtórnym. Marża banku nie będzie mogła być wyższa od marży innych jego kredytów hipotecznych.

Z kredytu będzie można skorzystać do 2027 r. (z możliwością przedłużenia).

Bezpieczny Kredyt 2% – przykład

Małżeństwo z jednym dzieckiem wzięło kredyt na okres 30 lat na kwotę 550 tys. zł. Oprocentowanie o stałej stopie wynosi 8,46%. Dla ustalenia dopłaty jest one pomniejszone o 10% (uwzględnienie składnika marży), czyli wynosi 7,61%.

W okresie 10 lat dopłata od rządu pomniejszy ratę. Raty kapitałowo-odsetkowe będą w tym czasie malejące, dlatego rata i wysokość dopłaty będą się zmieniały.

Dla pierwszej raty różnica to prawie 2,6 tys. zł. Rata bez dopłaty wyniesie ok. 5,4 tys. zł, a z dopłatą ok. 2,8 tys. zł.

Po 10 latach kredytobiorca będzie spłacał kredyt w formie stałej raty kapitałowo-odsetkowej (przejście na annuitet). Bez zmiany oprocentowania miesięcznie będzie to 3172,74 zł. Kwota ta może być niższa np. z uwagi na nadpłatę kredytu czy niższe stopy procentowe.

Dla porównania spłata kredytu w formie równych rat kapitałowo-odsetkowych (annuitet dla całego okresu – 30 lat) bez dopłaty wynosiłaby 4213,44 zł.

Konto Mieszkaniowe

Drugie rozwiązanie to specjalne konto oszczędnościowe. Będzie je mogła otworzyć osoba, która nie ma i nie miała mieszkania (w tym domu jednorodzinnego lub spółdzielczego prawa dotyczącego lokalu mieszkalnego albo domu jednorodzinnego) albo osoba, która w jednym posiadanym lokalu mieszka z co najmniej dwójką własnych lub przysposobionych dzieci (mieszkanie nie może być większe niż 50 m2 w przypadku 2 dzieci, 75m2 w przypadku 3 dzieci, 90 m2 w przypadku 4 dzieci, bez ograniczeń w przypadku 5 lub większej liczby dzieci).

Z programu może skorzystać także osoba posiadająca prawo do mieszkania, które:

- nabyła w drodze dziedziczenia w okresie po rozpoczęciu oszczędzania,

- odnosi się albo odnosiło do współwłasności nie więcej niż jednego mieszkania albo domu jednorodzinnego w udziale nie wyższym niż ½ (50%), nabytego w drodze dziedziczenia przed rozpoczęciem oszczędzania,

- dotyczy albo dotyczyło mieszkania lub domu jednorodzinnego wyłączonego z użytkowania w związku z katastrofą budowlaną lub wskutek działania żywiołu,

- zostało ustanowione w wyniku roszczenia, o którym mowa w art. 15 ust. 2 ustawy z dnia 15 grudnia 2000 r. o spółdzielniach mieszkaniowych (dotyczy spółdzielczego prawa do lokalu).

Konto Mieszkaniowe – zasady

Prowadzenie konta to zobowiązanie do systematycznego oszczędzania przez okres od 3 do 10 lat kalendarzowych. Zasady:

- Minimalna wpłata miesięczna – 500 zł (6 tys. zł rocznie), a maksymalna 2 tys. zł (24 tys. zł rocznie).

- W każdym roku 1 miesiąc wakacji od oszczędzania bez konsekwencji.

- Możliwe wpłaty w różnej wysokości.

- Minimum 11 wpłat w trakcie roku w kwocie co najmniej 500 zł – to gwarancja dodatkowej premii oszczędnościowej od państwa (brak spełnienia warunku w jednym roku, nie przekreśla możliwości uzyskania premii w kolejnych latach).

- Konto można założyć od 13 roku życia.

- W przypadku zakończenia oszczędzania, na wydanie środków będzie 5 lat – w przypadku, gdy okres oszczędzania zakończył się przed 18 rokiem życia, termin 5 lat biegnie od urodzin.

Konto Mieszkaniowe – premia mieszkaniowa od państwa

Oszczędzającemu będzie co roku naliczana premia równa rocznemu wskaźnikowi inflacji albo wskaźnikowi zmiany wartości ceny 1 m2 powierzchni użytkowej budynku mieszkalnego. W każdym roku wybierany będzie wskaźnik korzystniejszy dla oszczędzającego.

Oszczędności będą dodatkowo oprocentowane zgodnie z ofertą banku, przy czym odsetki będą zwolnione z podatku Belki.

Premia mieszkaniowa i zwolnienie z podatku będą przysługiwać wyłącznie w przypadku wypłaty odłożonych środków na zakup co do zasady pierwszego mieszkania (w tym zakup lub budowę domu jednorodzinnego, sfinansowanie części kosztów inwestycji prowadzonej w ramach kooperatywy mieszkaniowej lub ustanowienia spółdzielczego prawa do lokalu), a także w przypadku nabycia prawa własności nieruchomości gruntowej lub jej części w celu budowy na niej domu jednorodzinnego, jak również na wkład mieszkaniowy w spółdzielni mieszkaniowej albo partycypację SIM albo TBS.

W przypadku zakończenia oszczędzania, na wydanie środków będzie 5 lat.

Konto Mieszkaniowe w praktyce

Poniżej wskazano przykładowe kwoty obrazujące mechanizm.

W ciągu roku Pan Jan odłożył 12 tys. zł. Inflacja wyniosła 12,3%, a oprocentowanie banku 5%. Naliczona premia odsetkowa to 1476 zł, a oprocentowanie banku zwolnione z podatku Belki 600 zł. Łącznie to 2076 zł.

W kolejnym roku Pan Jan odłożył kolejne 12 tys. zł – jego wpłacony kapitał to 24 tys. Znowu naliczona zostanie premia odsetkowa. Inflacja wyniosła 4,5%, ale wzrost wartości ceny 1m2 powierzchni użytkowej budynku mieszkalnego to 13%, więc premia naliczana jest zgodnie z tym wskaźnikiem. Wyniesie 3120 zł. Razem z premią naliczoną w ubiegłym roku to już 4596 zł. Oprocentowanie było już niższe – 2%, więc z tego tytułu oszczędzający uzyska dodatkowo 480 zł. Łącznie z premią i odsetkami z ubiegłego roku, będzie to już 5676 zł. Operacja będzie się powtarzać co roku aż do wypłaty środków.

Materiały

Program Pierwsze Mieszkanie – prezentacjaPierwsze_mieszkanie_-_pomocna_dłoń_panstwa_16122022.pptx 1.69MB