Wyniki sprzedaży obligacji oszczędnościowych w grudniu

16.01.2025

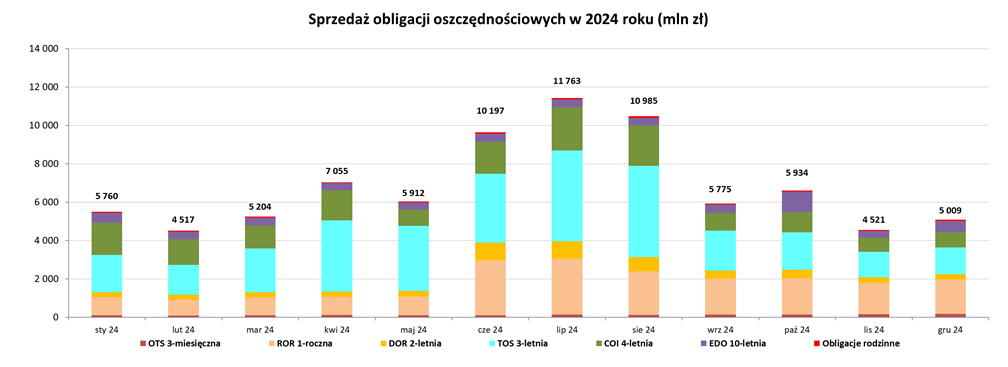

W grudniu sprzedaliśmy obligacje oszczędnościowe o łącznej wartości 5.009 mln zł.

W grudniu sprzedaliśmy obligacje:

- 3-miesięczne (OTS0325) – 174,6 mln zł,

- 1-roczne (ROR1225) – 1.791,6 mln zł,

- 2-letnie (DOR1226) – 285,6 mln zł,

- 3-letnie (TOS1227) – 1.390,7 mln zł,

- 4-letnie (COI1228) – 771,4 mln zł,

- 10-letnie (EDO1234) – 523,3 mln zł.

Najchętniej kupowanymi instrumentami były obligacje 1-roczne – ROR (36% udział w strukturze sprzedaży), nabywcy indywidualni przeznaczyli na ich zakup kwotę 1.791,6 mln zł oraz 3-letnie – TOS (28%) ze sprzedażą na poziomie 1.390,7 mln zł. Dużym zainteresowaniem cieszyły się również obligacje 4-letnie – COI (z 15% udziałem w sprzedaży). W dalszej kolejności oszczędzający wybierali obligacje 10-letnie – EDO (10%) i 2-letnie – DOR (6%) oraz 3-miesięczne – OTS (3%).

Na zakup obligacji rodzinnych ROS i ROD dedykowanych beneficjentom programu Rodzina 800+ klienci przeznaczyli kwotę ponad 71 mln zł. Obligacje rodzinne kierowane są wyłącznie do osób otrzymujących świadczenie w ramach programu Rodzina 800+, które chcą oszczędzać na przyszłe potrzeby swoich dzieci. Beneficjenci programu mogą nabywać ten rodzaj obligacji do wysokości kwoty przyznanego świadczenia wychowawczego. Obligacje rodzinne są dostępne w ciągłej sprzedaży, zatem ich zakupu można dokonać w dowolnym momencie.

Obligacje oszczędnościowe można kupić w oddziałach PKO Banku Polskiego i Punktach Obsługi Klientów Biura Maklerskiego PKO Banku Polskiego lub w sieci punktów sprzedaży obligacji Banku Polska Kasa Opieki S.A.

Nasze obligacje są również dostępne przez internet w serwisach banków i aplikacji mobilnej PeoPay.

Ważne: Obligacje rodzinne ROS i ROD dostępne są wyłącznie w sieci dystrybucji PKO Banku Polskiego, tj. w oddziałach banku i Punktach Obsługi Klientów Biura Maklerskiego PKO Banku Polskiego oraz internetowym serwisie zakupowym.

Podsumowanie sprzedaży skarbowych obligacji oszczędnościowych w 2024 roku.

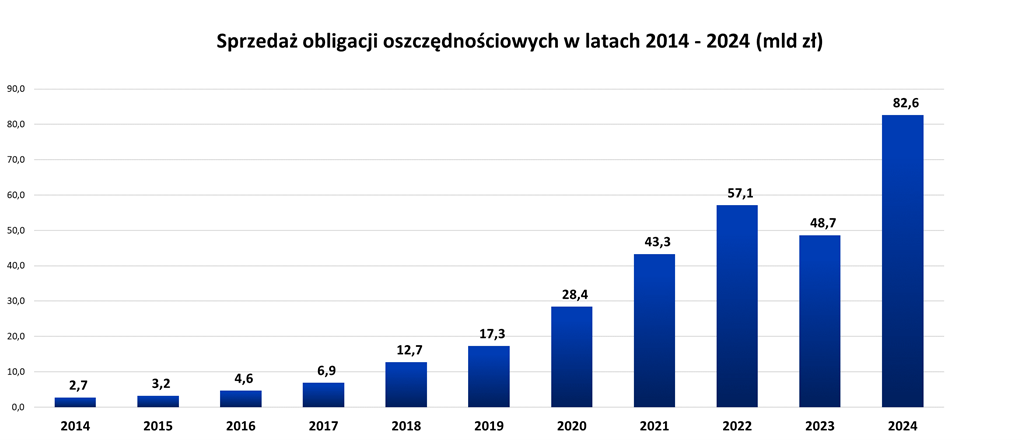

W 2024 roku sprzedaliśmy obligacje oszczędnościowe o rekordowej wartości 82,6 mld zł. Tak wysoka sprzedaż to wynik bardzo wysokiego zaufania do naszych produktów.

Wartość sprzedaży poszczególnych rodzajów obligacji w 2024 roku wyniosła:

- 3-miesięczne – 1.466,4 mln zł,

- 1-roczne – 19.901,9 mln zł,

- 2-letnie – 5.325,5 mln zł,

- 3-letnie – 32.670,7 mln zł,

- 4-letnie – 16.156,2 mln zł,

- 10-letnie – 6.396,6 mln zł,

- Obligacje rodzinne – 713,9 mln zł.

Rekordowe zainteresowanie oszczędnościowymi obligacjami skarbowymi

Oszczędnościowe obligacje skarbowe z roku na rok cieszą się rosnącym zainteresowaniem wśród osób, które chcą bezpiecznie lokować i pomnażać swoje środki. Nasi klienci postrzegają produkty skarbowe jako atrakcyjny sposób na realizację swoich indywidualnych planów finansowych. Przełożyło się to na zakupy obligacji o rekordowym poziomie ponad 82,6 mld zł. Średnio, każdego miesiąca 2024 roku Polacy lokowali w oszczędnościowych obligacjach skarbowych 6,9 mld zł, czyli o 70% więcej niż w 2023 roku.

Najchętniej wybierane obligacje w 2024 roku

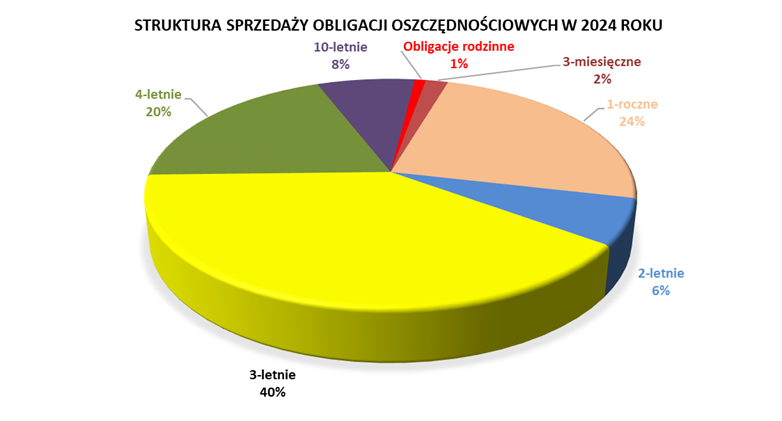

W 2024 roku największy udział w sprzedaży stanowiły obligacje 3-letnie z 40% udziałem w strukturze sprzedaży. Na ich zakup nabywcy przeznaczyli blisko 32,7 mld zł. Są to obligacje o oprocentowaniu stałym – znanym z góry już w momencie ich zakupu.

Drugie miejsce pod względem zainteresowania należy do obligacji 1-rocznych, których oprocentowanie uzależnione jest od stopy referencyjnej Narodowego Banku Polskiego. Na ten rodzaj obligacji nasi klienci przeznaczyli ponad 19,9 mld zł (24% udział w strukturze sprzedaży).

Blisko 20% wszystkich sprzedanych obligacji w 2024 roku, czyli trzecie miejsce z wynikiem 16,2 mld zł, należy do obligacji 4-letnich, których oprocentowanie zależne jest od wskaźnika inflacji powiększonego o marżę.

Oszczędnościowe obligacje skarbowe to marka, która wśród Polaków jest synonimem bezpieczeństwa powierzonych środków

Rok 2024 był zdecydowanie rokiem detalicznych obligacji skarbowych. Poziom zaufania do naszych produktów, jako bezpiecznego sposobu pomnażania oszczędności, przełożył się wprost na wielkość zakupów. Aż 82,6 mld zł zostało ulokowane w naszych obligacjach.

Zainteresowanie obligacjami z roku na rok systematycznie rośnie i jest między innymi wynikiem rosnącej wiedzy na temat obligacji oszczędnościowych oraz pozytywnych doświadczeń naszych klientów. Podstawowe znaczenie ma bezpieczeństwo w postaci gwarancji Skarbu Państwa, które jest filarem i nieodłącznym elementem oszczędnościowych obligacji skarbowych.

Klienci doceniają również prostą konstrukcję i przejrzystość zasad, czyli brak ukrytych opłat i prowizji.

– komentuje Jurand Drop, podsekretarz stanu w Ministerstwie Finansów.

Dostępność obligacji oferowanych klientom detalicznym

Na poziom sprzedaży wpływ ma również dostępność naszych obligacji. Postrzegana jest ona przez naszych klientów w kilku aspektach.

Pierwszy z nich to elastyczny poziom lokowania środków. Oszczędzanie rozpocząć można już od 100 złotych – tyle wynosi wartość nominalna jednej sztuki obligacji.

Drugi, to możliwość wybrania tych obligacji, które najbardziej odpowiadają naszym planom finansowym, zarówno pod kątem długości oszczędzania, sposobu oprocentowania, jak i wypłaty odsetek. Oferta Ministerstwa Finansów składa się z obligacji o okresie zapadalności od trzech miesięcy do dwunastu lat, od których odsetki mogą być wypłacane regularnie co miesiąc, co rok albo przy wykupie obligacji – jako skumulowane odsetki narosłe podczas całego okresu oszczędzania.

Kolejny, to elastyczna dostępność do oszczędności. W razie potrzeby klient ma dostęp do już ulokowanych środków. Może wycofać dowolną liczbę obligacji, wystarczy, że złoży odpowiednią dyspozycję, a oszczędności wraz z narosłymi odsetkami pomniejszonymi o opłatę wskazaną w liście emisyjnym, trafią na rachunek bankowy ich właściciela.

Dostępność, zarówno pod kątem wyboru najbardziej odpowiadającego produktu, jak i możliwości wycofania oszczędności, w razie wystąpienia takiej potrzeby, to mocny atut obligacji oszczędnościowych, który przekłada się na stale rosnące zaufanie do obligacji detalicznych. Przez ponad dekadę roczna wartość sprzedaży wzrosła z poziomu 2,7 mld zł w 2014 roku do 82,6 mld zł w 2024 roku, czyli ponad trzydziestokrotnie.

– podkreśla minister Jurand Drop.

|

Typ obligacji |

Szczegóły oferty (sprzedaż w dniach 1-31 stycznia) |

Cena sprzedaży |

|---|---|---|

|

OTS0425 3-miesięczne |

Obligacje trzymiesięczne są obligacjami o oprocentowaniu stałym wynoszącym 3,00% w skali roku. Oprocentowanie jest naliczane od wartości 100 zł, a odsetki są wypłacane po zakończeniu oszczędzania (po trzech miesiącach od dnia zakupu). |

100 zł 100,00 zł przy zamianie |

|

ROR0126 1-roczne |

Obligacje roczne są obligacjami o zmiennym oprocentowaniu. W pierwszym miesiącu oprocentowanie wynosi 5,75% w skali roku. W kolejnych miesięcznych okresach odsetkowych oprocentowanie jest równe stopie referencyjnej NBP i stałej marży wynoszącej 0,00%. Odsetki są wypłacane co miesiąc. |

100 zł 99,90 zł przy zamianie |

|

DOR0127 2-letnie |

Obligacje dwuletnie są obligacjami o zmiennym oprocentowaniu W pierwszym miesiącu oprocentowanie wynosi 5,90% w skali roku. W kolejnych miesięcznych okresach odsetkowych oprocentowanie jest równe stopie referencyjnej NBP i stałej marży wynoszącej 0,15%. Odsetki są wypłacane co miesiąc. |

100 zł 99,90 zł przy zamianie |

|

TOS0128 3-letnie |

Obligacje trzyletnie są obligacjami o oprocentowaniu stałym wynoszącym 5,95% rocznie. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. |

100 zł 99,90 zł przy zamianie |

|

COI0129 4-letnie |

Obligacje czteroletnie są obligacjami, których oprocentowanie oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 6,30%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 1,50%. Odsetki są wypłacane po każdym roku oszczędzania. |

100 zł 99,90 zł przy zamianie |

|

EDO0135 10-letnie |

Obligacje dziesięcioletnie są obligacjami, których oprocentowanie oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 6,55%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,00%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. |

100 zł 99,90 zł przy zamianie |

|

ROS0131 6-letnie obligacje rodzinne |

Rodzinne Obligacje Sześcioletnie są obligacjami przeznaczonymi dla beneficjentów programu Rodzina 800+. Ich oprocentowanie jest preferencyjne w stosunku do obligacji znajdującej się w standardowej ofercie i oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 6,50%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,00%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach |

100 zł |

|

ROD0137 12-letnie obligacje rodzinne |

Rodzinne Obligacje Dwunastoletnie są obligacjami przeznaczonymi dla beneficjentów programu Rodzina 800+. Ich oprocentowanie jest preferencyjne w stosunku do obligacji znajdującej się w standardowej ofercie i oparte jest o inflację*. Oprocentowanie w pierwszym roku oszczędzania wynosi 6,80%. W kolejnych latach oprocentowanie jest równe inflacji i stałej marży wynoszącej 2,50%. W pierwszym roku oprocentowanie jest naliczane od wartości 100 zł, a w kolejnych latach od wartości powiększonej o odsetki naliczone za poprzedni rok (tzw. kapitalizacja odsetek). Odsetki są wypłacane po zakończeniu oszczędzania. |

100 zł |

*- stopa wzrostu cen towarów i usług konsumpcyjnych, przyjmowana dla 12 miesięcy i ogłaszana przez Prezesa GUS w miesiącu poprzedzającym pierwszy miesiąc danego okresu odsetkowego.

Jak można nabyć obligacje skarbowe?

Obligacje Skarbu Państwa można kupić:

- w dowolnym momencie przez Internet za pośrednictwem serwisu obligacjeskarbowe.pl lub bezpośrednio na stronach: www.zakup.obligacjeskarbowe.pl, www.pkobp.obligacjeskarbowe.pl, www.pekao.com.pl/obligacje-skarbowe

- aplikacji mobilnej PeoPay

- przez telefon:

- PKO Bank Polski, pod numerem: 801 310 210, bądź +48 81 535 66 55 dla połączeń z telefonów komórkowych i z zagranicy. Serwis telefoniczny jest czynny od poniedziałku do piątku od godziny 8.00 do 17.00 z wyjątkiem dni świątecznych.

- Bank Polska Kasa Opieki S.A., pod numerem: 22 591 22 00.

- w oddziałach PKO Banku Polskiego oraz Punktach Obsługi Klientów Biura Maklerskiego PKO Banku Polskiego.

- w sieci punktów sprzedaży obligacji Banku Polska Kasa Opieki S.A.

Jak założyć Konto IKE-Obligacje oraz Konto IKZE-Obligacje?

Konto IKE-Obligacje lub Konto IKZE Obligacje można otworzyć wyłącznie w oddziale PKO Banku Polskiego bądź POK Biura Maklerskiego PKO BP. Można również uzyskać dostęp zdalny do swojego Konta IKE- i IKZE-Obligacje na warunkach określonych w „Regulamin korzystania z usługi zdalnego dostępu do obligacji w Biurze Maklerskim PKO Banku Polskiego”.

Materiały

Sprzedaż oszczędnościowych obligacji skarbowych - dane z wykresu (grudzień 2024)Dane_z_wykresu_sprzedaż_obligacji_12_2024.xlsx 0.02MB Dane statystyczne obligacje 12_2024

Dane_statystyczne_obligacje_12_2024.xlsx 0.07MB